Статьи

Внесок до статутного капіталу в касу і на розрахунковий рахунок: бухгалтерські проводки в 1С

- Що таке облік статутного капіталу?

- Мінімальний розмір статутного капіталу

- Розмір активу кожного з учасників

- Умови збільшення статутного капіталу

- Джерела надходження коштів

- Рахунок №80 «Статутний капітал»

- Бухгалтерські проводки за статутним капіталом

- Обліки розрахунків з засновниками

- Статутний капітал в балансі

- Внесок в статутний капітал: проводки з 1С 8.3

- Внесення статутного капіталу в касу фірми

- Проведення при внесенні грошових коштів на розрахунковий рахунок підприємства

- Терміни внеску в статутний капітал

- висновок

Освіта статутного капіталу встановлено законодавством РФ, де обговорені умови відкриття фірми і терміни сплати внеску в бюджет.

Процедура проведення бухгалтерських проводок обязательноа, так як цей процес допомагає в контролі над переміщеннями бюджетних коштів і у відстеженні надходжень. Важливо відзначити, що надходження до бюджету підприємства можуть здійснювати тільки власники.

Що таке облік статутного капіталу?

Статутний капітал являє собою загальне накопичення грошових коштів, внесених на перших етапах розвитку господарського установи власником або декількома засновниками фірми. Вливання інвестицій власником, відбуваються з метою функціонування статутної діяльності підприємства. Статутний капітал є основою підприємницької діяльності підприємства.

Мінімальний розмір статутного капіталу

Найменша вартість сумарного внеску в бюджет компанії, безпосередньо залежить від мінімального розміру оплати праці (МРОТ), зареєстрованого державними органами.

[Box type = "download»] МРОТ походить індексацію щороку. Обсяг мінімального розміру статутного капіталу може змінюватися і коливатися. Це пояснюється тим, що в заставленому порядку найменший обсяг сумарного внеску знаходиться під впливом виду власності. [/ Box]

У законодавстві РФ, передбачається допустимий розмір статутного капіталу:

- Для компаній з ТОВ і товариства, передбачається розмір встановленого капіталу в розмірі десяти неоподатковуваних мінімумів доходів громадян;

- Для ЗАТ передбачається розмір у вигляді ста МРОТ;

- Для ВАТ передбачається розмір у вигляді тисячі МРОТ;

- Для державної компанії передбачається мінімальний розмір у вигляді п'яти тисяч МРОТ.

Розмір активу кожного з учасників

Одним з основних аспектів, які виконуються в процесі освіти установи, є наявність не менше двох акціонерів. Залежно від числа власників фірми, розмірна сумарна вартість коштів, що вносяться до капіталу підприємства, ділиться на рівні частки між усіма засновниками.

Як правило, рівні частки власників, вираховуються в установленому відсотку, який відповідає рівному розподілу між учасниками.

Так, якщо інвестиції в підприємство становили 40%, а чисті активи становили 100 000 рублів, в такому випадку частка кожного з власників становить 40 неоподатковуваних мінімумів доходів громадян. Варто зазначити, що обов'язковим пунктом є фіксування інформації, щодо статутного капіталу.

Умови збільшення статутного капіталу

Відзначається, що збільшення бюджету відбувається в разі виконання всіх умов, передбачених законом РФ:

- Процес сплати активних засобів, які вносяться до статутного капіталу на початковій стадії створення установи. Власники пайових частин, має право отримувати дохід з вкладених активів. Однак підприємство залишає за собою право розпоряджатися пайовими частинами з метою компанії. Рішення про зміну в статутному капіталі, а також прийняття нових учасників і нових внесків вирішується виключно на спеціальному раді всіх власників активів;

- Фіксована сумарна вартість внесених до бюджету коштів, не повинна перевищувати сумарну вартість різниці між чистими активами, статутного і резервного капіталів;

- Загальна фіксована вартість по відношенню до чистих активів, буде на порядок вище вартості засобів, внесених засновниками в бюджет. Сумарна вартість в такому випадку повинна відображатися в документації. У разі зниження загальної вартості чистих активів, компанія зобов'язана повідомити про це. В такому випадку, закон передбачає ліквідацію підприємства.

Джерела надходження коштів

Методи, які допомагають розширити статутний капітал:

- Здійснення розширення за допомогою залучення нових майнових засобів. Обумовлюється, що майнові засоби, що знаходиться в праві власності компанії, може вважатися підставою для документування про збільшення обсягу статутного капіталу;

- Процес надходження коштів, шляхом залучення додаткових грошових вкладень. Відзначається, що додаткові грошові надходження здійснюються виключно засновниками підприємства;

- Залучення нових учасників або засновників, які зобов'язані внести грошові кошти в бюджет для здійснення процедури законного вступу в свої права.

- Внесення власності в фонд. Процедура часто використовується серед розвинених підприємств. Для початківців організацій даний спосіб до скрутний. Щоб виконати це, потрібно звітність про фінансовий стан компанії в період одного року. Пропозиція про внесення нової власності до бюджету, розглядається на спільному засіданні учасників. Ухвалення позитивного або негативного рішення відбувається шляхом голосування засновників фірми. Третина голосів засновників, виносить вирішуване вердикт. Після прийняття рішення, висновок про включення до складу майнового активу до складу бюджету компанії, нової власності, обов'язковим чином документується.

Рахунок №80 «Статутний капітал»

Цей рахунок спрямованого на документування та збір всієї інформації щодо проведених операцій.

[Box type = "download»] Важливим аспектом цього рахунку є те, що сальдо має відповідати розміру грошових інвестицій, які знаходяться в бюджеті. Дані кошти повинні бути задокументовані в установчих документах в обов'язковому порядку. [/ Box]

Сумарні частка, що вносяться засновниками компанії як основні, так і додаткові відображаються на рахунку №80 «Статутний капітал».

Усі проведені операції по внесеним коштам проходять по кореспондентському рахунку №75, який згодом стає основою для документації про результати проведених операції на рахунку №80.

Бухгалтерські проводки за статутним капіталом

Проводка є першою бухгалтерської операцією, яка відображає початок функціонування підприємницької діяльності компанії.

[Box type = "download»] Без проведення проводки установа великого чи малого бізнесу не може здійснювати будь-які дії підприємницького характеру. Дані фінансові заходи спрямовані на фіксацію і контроль з боку власників установи, за виробленими зарахуваннями в бюджет. Також уточнюється, що ці заходи, пов'язані з повним обліком і документацією проведених операцій, за період існування установи. [/ Box]

До бухгалтерським дій щодо бюджету відносяться:

- Записи по оголошенню статутного капіталу, створювані в процесі процедури державної реєстрації;

- Процес утворення статутного капіталу компанії;

- Будь-які зміни, що відбуваються в даному виді капіталі.

Фіксування операційних заходів проходять виключно за спеціалізованими рахунками. Всі нові вносяться майнові і немайнові часткові частини, ототожнюються в спеціальних бухгалтерських записах.

Бухгалтерські проводки:

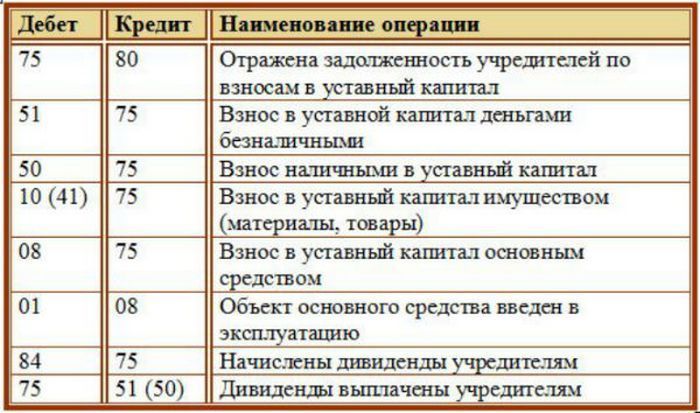

Процедура обліку щодо розрахунків з акціонерами, використовується рахунок №75. Проводка ототожнюється шляхом запису з кредиту №80 в дебет №75, що означає вартісну частину бюджету компанії.

Обліки розрахунків з засновниками

У кредиті №75, ототожнюється сумарна частка внесків від акціонерів фірми. Записи, як правило, документуються при перших надходженнях до бюджету. Відзначається, що бухгалтерський операційний рахунок №75, операційним чином впливає щодо інших рахунків, тільки при наявності інформації про вид зарахувань.

Погашення вартості вкладення, може проводитися як у вигляді нерухомості, так і в грошовому еквіваленті. У разі перерахування грошового внеску акціонерами на розрахунковий рахунок, проводка матиме такий вигляд: дебет №50 і кредит №75.

Нюанси зарахування коштів:

-

У разі внесення власником товарів, операційна діяльність по проводці виглядає наступним чином: дебет №41 і кредит №75, де рахунок №41 іменується як «Товари». Проведення у вигляді основних засобів виглядають наступним чином: дебет №08 і кредит №75 і дебет №01 і кредит №08. Рахунок №75, також відображає нарахування дивідендів акціонерів. Для даної процедури слід розділити рахунок на два субрахунка. На першому субрахунку вказані внески акціонерів, на другому сумарна виплата дивідендів.

У разі внесення власником товарів, операційна діяльність по проводці виглядає наступним чином: дебет №41 і кредит №75, де рахунок №41 іменується як «Товари». Проведення у вигляді основних засобів виглядають наступним чином: дебет №08 і кредит №75 і дебет №01 і кредит №08. Рахунок №75, також відображає нарахування дивідендів акціонерів. Для даної процедури слід розділити рахунок на два субрахунка. На першому субрахунку вказані внески акціонерів, на другому сумарна виплата дивідендів. - При зарахуванні дивідендів, проводка здійснюється наступним чином: дебет №84 і кредит №75, де рахунок №84 представляє нерозподілений прибуток або непокритий збиток. Здійснення виплати дивідендів проходить шляхом використання наступної проводки: дебет №75 і кредит №50, №51.

Виплату дивідендів власникам слід оформляти, використовуючи два варіанти:

- Безготівковій розрахунок;

- Готівковий розрахунок.

Варто відзначити, що часто власники часткою, вносять необхідну суму в бюджет компанії готівковими коштами. Такий варіант надійний в плані безпеки переказу грошей. Сплата шляхом використання безготівкового варіанти оплати також зустрічається часто. Однак варто пам'ятати, що в цьому випадку процедура сплати стає трудомісткою і вимагає більше часу при оформленні внеску в бюджет підприємства.

Статутний капітал в балансі

Діяльність фінансового відділу компанії описана в державному розпорядженні про бухгалтерський баланс. Статутний капітал відображається в відділі 3 «Капітал і резерви» пасиву бухгалтерського балансу. Розміщення в даному відділі обумовлено тим, що статутний капітал є частиною власного фінансування, яке встановлюється діяльністю фірми.

Непогашена заборгованість, що відноситься до засновників фірми, по вкладах в статутний капітал відбивається в розділі II «Оборотні активи».

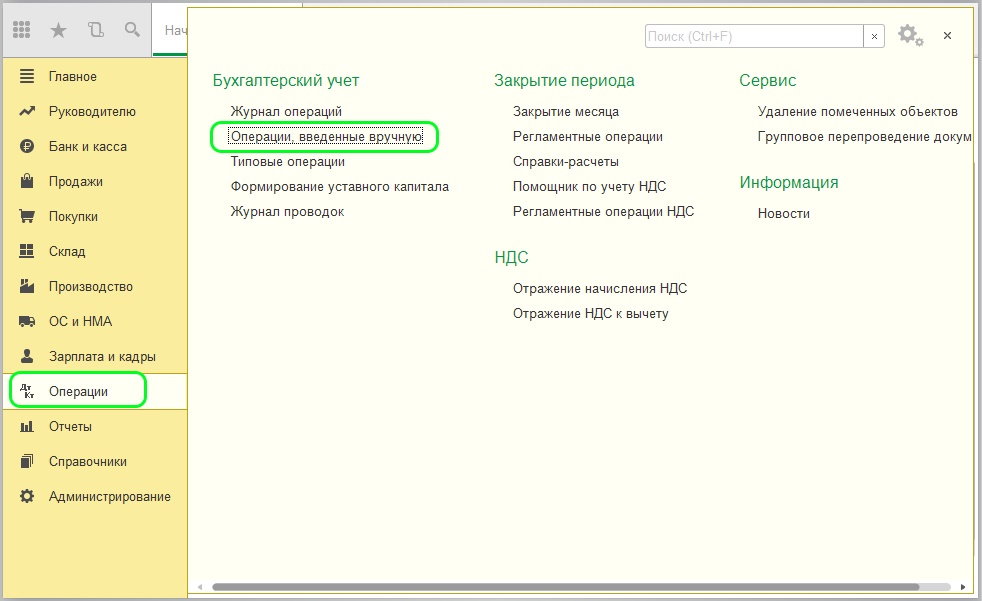

Внесок в статутний капітал: проводки з 1С 8.3

Програма 1 С 8.3, не передбачає роботи з документацією цього облікового структурою щодо статутного капіталу. Для цієї процедури, можна скористатися документом «Операція, введена вручну», яка встановлена в меню «Опції».

Внесення статутного капіталу в касу фірми

Занесення основної частини бюджету установи за допомогою касового прийому, дозволяється законодавством РФ.

Однак, обмовляється, що він вноситься через касу, тільки в наступних випадках:

- Зарахування до бюджету підприємства матеріальних об'єктів, серед яких: меблі, побутова техніка, предмети, що відносяться до господарської діяльності та інше;

- Майновий внесок. До таких об'єктів належать: рухома і нерухома нерухомість;

- У вигляді грошового зарахування;

- У вигляді нематеріальних прав, такими об'єктами можуть виступати: Ліцензована продукція, податкова документація та інше.

Відзначається, що вклади, зроблені в грошовому вигляді, вносяться касовим прийомом. Також можливий варіант внесення коштів за допомогою перерахування на спеціальний рахунок компанії.

При внесенні вкладу через касу, процедура здійснюється з оформленням обов'язкового прибуткового касового ордера. Після зарахування вкладу, касир зобов'язаний видати засновнику чек, який підтверджує факт внесених до статутного капіталу підприємства грошових коштів, а також видається квитанція підтверджує оформлення касового ордера.

[Box type = "download»] Відзначається, що процедура внесення грошових коштів з використанням касового прийому, не фіксується органами по податкової діяльності або іншими установами, які ведуть цю діяльність. Оповіщення при процедурі, потрібно тільки при зміні сумарного розміру в статутному капіталі. В такому випадку сповіщаються податкові служби або інші контролюючі установи. [/ Box]

Одним з обов'язкових аспектів, при роботі установи, є касові внески. Такі заходи фінансового характеру також документуються і фіксуються в обліковій, фінансової діяльності установи. Головним чином ототожнюється сума часткової частини проходить через касу в системі проводки.

При здійсненні даної процедури, проводяться такі проводки:

- Процедура відбувається шляхом використання дебіту №50 (означають операції, що проводяться через касу) і кредиту №75, №01 (означають операції, що проводяться з розрахунками вкладів до статутного капіталу). Після того як внесені бюджетні частини надійшли на рахунок підприємства, організація має повноваження розпорядитися коштами на потреби підприємства;

- В ін грошових пайових частин на розрахунковий рахунок організації, використовується наступні операційні заходи: дебет №51оцессе зарахування (відповідальний за операції, що здійснюються на розрахунковому рахунку) і кредит №50 (означають операції, що проводяться касовим шляхом)

Варто зазначити, що без оформлення касового ордера процедура не може бути виконана. Власник, який вносив грошові кошти в касу, зобов'язаний забрати у касира квитанцію, яка здатна відобразити факт оформлення касового ордера і зарахування грошових коштів в статутний капітал організації.

Проведення при внесенні грошових коштів на розрахунковий рахунок підприємства

Зарахування на розрахунковий рахунок учасником, за законодавством РФ від 2014 року, потрібно здійснити протягом чотирьох місяців після створення ТОВ.

Встановлений порядок внеску статутного капіталу на розрахунковий рахунок:

- Потрібно відкрити розрахунковий рахунок фірми, до процесу реєстрації товариства ТОВ;

- Решта 50% або іншої суми, що залишилася непогашеною в даному виді капіталу, потрібно внести протягом одного року.

Реєстрацію ТОВ можна здійснити без перешкод і без створення спеціального розрахункового рахунку. Однак, рекомендується, щоб власник, як можна швидше звернувся до банківської установи. Оплата податків і інших платежів можлива тільки безготівковим розрахунком через банк. Тому створення розрахункового рахунку в банківській установі є обов'язковим. Перед тим як почати процес відкриття рахунку в банківській установі, рекомендується проконсультуватися у фахівців в даній області, для того, щоб відкрити найбільш вигідний для фірми розрахунковий рахунок.

Кошти, внесені акціонером, або декількома акціонерами на розрахунковий рахунок компанії є його власністю.

У процесі підприємницької діяльності, даний вид капіталу може бути як збільшений, так і зменшений. Однак законодавством РФ передбачений мінімальний поріг сумарної вартості статутного капіталу в розмірі 10 000 рублів, нижче якого установа не може існувати офіційно.

За невнесення необхідної сплати в чотиримісячний період після створення ТОВ не стягується штраф. Однак, зазначається, що компанія в такому випадку може бути ліквідована на законних підставах.

Терміни внеску в статутний капітал

Встановлені терміни внеску грошових активів лояльні з боку законодавства для тих, хто вирішив зайнятися підприємницькою діяльністю з ТОВ. Грошові кошти вносяться на спеціальний розрахунковий рахунок, створений вже після реєстрації та першого періоду діяльності фірми.

[Box type = "warning»] Варто пам'ятати, що сплачення в грошовому еквіваленті на розрахунковий рахунок, є обов'язковою процедурою, вказаною в законодавстві РФ. Важливо також дотримуватися термінів по сплаті в бюджет. У разі простроченого платежу або його відсутність, на компанію накладається штраф і пеня, також можлива повна ліквідація фірми. Обмеження в діяльності установи також може загрожувати, в разі не погашеного платежу або ж несплачених податкових зборів. [/ Box]

висновок

Відкриття нової фінансової установи, неможливо без облікової діяльності та основи його працездатності - статутного капіталу. Для підприємництва потрібно виконувати приписи, встановлені державою.

Також варто враховувати, що установа має повністю піддаватися фіксації. Така програма, як 1С, значно спрощує роботу з облікової діяльності підприємства.

Що таке облік статутного капіталу?Що таке облік статутного капіталу?