Статьи

Розподіл прибутку в процентах. Порядок формування і розподілу прибутку підприємств різних форм власності. Терміни для виплати

- Суть і функціонал, який виконує прибуток

- Що впливає на рівень прибутку

- типологія

- Формування і розподіл прибутку

- Розподіл прибутку в акціонерному товаристві

- Основні напрямки підвищення ефективності використання прибутку в сучасних умовах

- Управління розподілом прибутку

- Процедура розподілу прибутку на підприємствах різних форм власності

- Розподіл прибутку в ТОВ

- Особливості процедури в суспільстві з одним засновником

- Розподіл прибутку в акціонерному товаристві

- Розподіл прибутку в виробничому кооперативі

- Розподіл прибутку в товаристві на вірі

- Процедура щодо розподілу прибутку УП (унітарного підприємства)

- Терміни розподілу прибутку

- Як розподіляється прибуток при ССО

- Висновок

- Як визначається чистий прибуток

- Коли розподіл прибутку заборонено

- Процедура прийняття рішення про розподіл прибутку

- нестандартні ситуації

Під терміном «прибуток» зазвичай розуміють фінансові накопичення підприємства незалежно від його форми власності. Це своєрідний результат діяльності компанії. В даній статті поговоримо докладніше про те, як формується прибуток, яким чином проходить її розподіл в організаціях різних типів власності.

Суть і функціонал, який виконує прибуток

В економічному відношенні прибуток є різницею між доходами і витратами, які несе виробництво. Коли можна говорити про те, що підприємство або компанія отримує прибуток? Для того щоб виявити фінансовий результат, отриманий виторг порівнюється з витратами, понесеними на виробництво і здійснення реалізації, які візьмуть форми собівартості.

Колумбія має сильну концентрацію доходів в найбагатших 20% населення і, отже, має сильне нерівність. Ботсвані і Бразилії ситуація ще більше нерівномірним. в Бразилії, найбагатший 20% населення отримує 62, 6% національного доходу. в належний аналіз розподілу в країнах, що розвиваються, особливо великі, такі як Бразилія, також слід розглянути питання про територіальних диспропорцій які пов'язані з концентраціями бідних і багатих класів. Зверніть увагу на те, що тільки розвинені країни, порівнюючи в квінтіле, відзначають наступне.

Якщо отримана виручка перевищить, робиться висновок, що отриманий прибуток. Якщо ж витрати перевищили виручку, це говорить про збитки.

Прибуток виконує ряд функцій:

- Дає характеристику економічного ефекту, який отриманий компанією або виробничим підприємством;

- Надає ефект стимуляції всієї діяльності в цілому;

- Дозволяє формувати різні види бюджетів;

- Узагальнюють весь результат діяльності компанії.

Що впливає на рівень прибутку

Впливають на прибуток фактори фахівці поділяють на кілька груп:

Квінтильній: максимальна у вас є для Японії і мінімум для «Австрія, тому Японія надає його більш скромні страти велику частку доходів» Австрія. П'ятий квінтіль: максимум для Швейцарії і найнижчий для Бельгії. Аналіз цих даних завжди вимагає багато обережності. Справа в тому, що Швейцарія має найвищу концентрацію доходів в квінтіле вищого населення означає, що його найнижчі класи користуються більш низьким, ніж здоров'ям багатих класів інших країн, так як швейцарський про душу населення набагато вище, ніж у всіх інших країн.

- Внутрішні чинники - впливають на прибуток через обсяги випуску, посередництвом поліпшення якісних характеристик продукції;

- Зовнішні чинники - не залежить від діяльності, здійснюваної підприємством або компанією, але вплив на рівень прибутку надають.

Коли підприємство здійснює господарську діяльність, весь комплекс цих факторів залежить і взаємозв'язку один з одним.

Це спостереження відкриває шлях до проблем з розподілом багатства і багатства. Багатство і його розподіл. Зазвичай вважається, що проблема багатства є центральною проблемою, принаймні історично, політичної економії: це негайна демонстрація назви роботи, найбільш розцінені як наріжний камінь сучасної економічної науки, а саме багатства народів Адама Сміт. Але аналіз розподілу багатства, схоже, не досяг рівня, порівнянного з теорією розподілу доходів, головним чином тому, що концепція багатства була предметом багатьох непорозумінь або, принаймні, багатьох визначень, які призвели до того, що було проведено стільки досліджень Довгий час багатство розглядалося як запас матеріальних благ, а найчастіше як запас природних ресурсів і, перш за все, дорогоцінних металів.

типологія

прибуток буває різних видів . Охарактеризуємо коротко деякі з них.

Тип прибуткуКоротка характеристика типу

Балансова Підсумковий результат за звітний період Валова Різниця між виручкою і собівартістю, без урахування комерційних витрат Чистий Яка залишилася після вирахування всіх витрат Маржинальная Виходить при перевищенні виручкою витрат на виробництво Нормальна Дозволяє зберігати свою позицію на даному ринку Капіталізована Використовується для збільшення активів Номінальна Відповідна балансової, відображена в фінансових документах

Формування і розподіл прибутку

Існує кілька методів формування прибутку. Розглянемо кожен з них, з аналізом плюсів і мінусів.

З промисловою революцією багатство призначалося як виробничий потік і виробничі потужності. Економісти говорили про багатство, займаючись замість доходу. Цей вибір, неявний або явний, часто узагальнюється: це те, що сьогодні, щоб виміряти «багатство» в різних країнах, спочатку потрібно поглянути на рівень доходу. Для цього ми будемо діяти таким чином: з одного боку, ми дамо огляд теорій розподілу багатства, в неможливості, через їх нерівного характеру, уявити органічне виклад, як для доходів; деякі емпіричні дані про багатство в Італії.

- Методика прямого рахунку: в даній методиці прибуток визначається з випуску товарів і обсягу продукції, яка реалізується підприємством. Головна перевага цієї методики в її точності, а мінус в тому, що вона занадто трудомістка, часом застосовувати її неможливо;

- Нормативний метод: з позитивних моментів можна відзначити високу точність при розрахунках, але в той же час застосовувати його можна, тільки якщо виробництво стабільно. Цей метод показав свою ефективність при обґрунтуванні різних економічних планів;

- Аналітичний метод: застосовується для встановлення планового прибутку підприємства. Суть методу полягає в аналізі впливу, який чинять внутрішні і зовнішні чинники на результати здійснюваної підприємством діяльності.

Алгоритм при цьому складається з наступних етапів: аналіз отриманого прибутку за конкретний період часу, визначення обсягів виробництва, встановлення того, яку частину прибуток займає у всіх отримані доходи, визначається планований прибуток.

Кілька спроб в цьому напрямі були зроблені в останні роки . Аткінсон розробив просту функціональну модель розподілу економії життєвого циклу, на основі граничної моделі. Пезінетті виражається капіталом балансу класів робітників і капіталістів внутрішня модель розподілу Кальдор і Пезінетті.

Розподіл прибутку в акціонерному товаристві

Дослідження, проведені в цій області «протягом останніх двох-трьох десятиліть підтверджують, по суті, обгрунтованість комплексного підходу до» великої проблеми розподілу, відповідно до якого одна починається з конкретної макроекономічної моделлю, а потім інтегруються з підсистемами мікроекономічний, які пояснюють поведінку окремих осіб, династії або класів. В цьому останньому случаетеорія життєвого циклу і межпоколенческого механізми передачі капіталу, хоча і на основі функції вельми загальної корисність, може виявитися корисним в творі великий картінианаліз.

Також існує ще методика суміщеного розрахунку, яка об'єднує методику прямого рахунку і аналітичний метод.

Що стосується розподілу прибутку, то це найважливіший процес, який не тільки забезпечує покриття різних потреб підприємців, але і бере участь у формуванні бюджету країни.

Система з розподілу прибутку на будь-якому підприємстві повинна вибудовуватися так, щоб ефективність виробництва підвищувалася, а не знижувалася.

Основні напрямки підвищення ефективності використання прибутку в сучасних умовах

Емпіричний аналіз багатства і його розподіл численні, так що неможливо пояснити їх в узагальненому вигляді, як з зроблено для отримання доходу. Таке багатство вкладається в86, 2% в нерухомості, за 10, 4% інвестицій в акціонерний капітал в компаніях, на 3, 5% від вартості. Сім'ї, які володіють принаймні, одну властивість склала 67, 4%. Кінцеве реальне багатство знаходиться в центрі в середньому вище, ніж на півночі і на півдні, і вище для самозайнятої і для співробітників і пенсіонерів. З точки зору поширення фінансових активів, є те, що 88, 0% сімей мають принаймні один фінансовий інструмент.

Принципи розподілу сформульовані так:

- Отриманий прибуток повинна бути розподілена між державою і компанією;

- Держава отримує частину прибутку через оподаткування і зборів, розмір яких довільно змінити не можна;

- Прибуток, що залишився у підприємства, не повинна надавати негативного впливу на підвищення виробничих обсягів;

- Прибуток, що залишився, перш за все, направляється на накопичувальну частину , Залишки можуть бути використані на розсуд компанії.

На підприємствах розподіляється так звана «чистий прибуток», яка залишилася після внесення всіх обов'язкових платежів. Розподіл чистого прибутку - це частково напрямок, пов'язаний з плануванням. З урахуванням цього показника складаються видаткові кошториси.

Зокрема, 80, 9% сімей мають банківські вклади, пошта депозити 12, 2%, на 22, 5% державних облігацій і 7, 4% інших фінансових інструментів. Ці короткі посилання прокласти шлях для того, що повинно бути економічний і інституційний аналіз, який ми не можемо зробити тут. Попередній аналіз зосереджені на основних економічних теорій розподілу доходів і багатства. Соціальна теорія сильно змінилася майже два століття. Його оригінальний акцент на стилізованих соціальних класах змістилися з плином часу по відношенню до набагато більш складним соціальним категоріям , Тобто наймані працівники, прибутку, ренти, а також змішаного доходу.

Та прибуток, що залишився в розпорядженні самого підприємства, може бути використана для розвитку і поліпшення його діяльності. Держава і контролюючі органи не повинні втручатися в процедуру щодо використання даних коштів.

Разом з фінансуванням виробництва, з неї можна виплачувати допомогу, премії, заохочення співробітникам, які йдуть на пенсію і так далі. З цих же коштів можна фінансувати проводяться змагання, культурні заходи та інше.

Таким чином, ми перейшли від оригінальної класичної обстановці Рікардо до сучасних версій багатосекторальні Сраффа, до того макроекономічного Кальдор і Пезінетті, до багатьох інших, які мають відношення до кейнсіанської вені. Відносини між компаніями і найманими працівниками залежать від цін на сировину, продукції, витрати на виробництво, рівня економічної активності. У «ринкові сили», які визначають розподіл, отже, по крайней мере, три: бізнес, профспілки, виробники сировини.

Таким чином, ми підходимо до більш повного пояснення фактичної історичної динаміки розподілу. Економісти, однак, працювали багато про причини нерівності щодо яких особиста теорія є свого роду синтез, в якому протікає велика кількість соціальних, економічних, інституційних. Для того, щоб зрозуміти, які елементи збираються разом в цій теорії, однак, слід розширити аналіз соціально-економічних аспектів Цей крок також необхідно мати повний аналіз розподілу багатства Ми мали справу з цим питанням в заключній частині з двох причин :. Тому що з точки зору економічної теорії це все ще дуже хаотично, тому що ми обмежили аналіз соціальних, функціональних і особистих теорій розподілу доходів, беручи до уваги теорію життєвого циклу заощаджень.

Також уточнимо, що прибуток можна використовувати для погашення штрафних санкцій.

Весь прибуток, що залишився в розпорядженні підприємства або компанії, ділиться на 2 частини. Першу можна вважати накопичувальної, а друга - використовується в процесі споживання. Якщо є прибуток, яка не розподілений в минулі роки, це характеризує підприємство як стабільний і фінансово-стійке.

Наступним етапом цієї дискусії, яка, по суті, економічний аналіз, він повинен бути до соціальної теорії класів, класів, стратифікації, велика різноманітність видів доходів, збагачувати яких також з'являються необхідні інструменти інших дисциплін і багато інституційних посилання на конкретні періоди. Це повинно привести до «аналізу зростання середнього класу в їх різних конотацій і подолати поляризаційні підприємців-працівників, а також у зв'язку з" еволюцією виробничої структури і просторового розподілу розвитку.

Закономірно виникає питання: Ким же приймається рішення про розподіл прибутку? Це залежить від організаційної форми підприємства, про що далі і піде мова.

Як вже говорилося, чистий прибуток можна направляти на самі різні витратні статті, а можна її капіталізувати, що дозволяє не залучати сторонні активи, розширювати функціонал підприємства за рахунок власних коштів.

Одним із прикладів продуманого розподілу прибутку є напрям певної її частини на потреби персоналу. Адже людський фактор, людей можна назвати найважливішим активом будь-якого підприємства.

Щоб здійснювати розподіл розумно, потрібно піддавати ретельному аналізу кожен складовий елемент прибутку. Робити це важливо і для того, щоб вчасно виявити слабкі місця підприємства.

Управління розподілом прибутку

- Перш ніж приймати управлінські рішення, потрібно підійти до них виважено і комплексно;

- Застосовувати різні підходи до управління підприємством в цілому;

- Дотримуватися інтереси не тільки власників підприємства, а й держави та співробітників;

- Ретельно аналізувати ризики;

Всі процедури навколо цього показника повинні бути спрямовані на підвищення позитивних показників і на зниження можливих ризиків.

Процедура розподілу прибутку на підприємствах різних форм власності

Як вже говорилося, розподіл прибутку грунтується на певних принципах. Само по собі розподіл включає в себе її використання відповідно до вимог законодавця, цілями і завданнями, поставленими підприємством, з урахуванням інтересів власників.

Розподіл прибутку в ТОВ

Порядок розподілу прибутку в товаристві з обмеженою відповідальністю піддається і розподіляється в тому порядку, який передбачений для юр. осіб. Крім цього, вся процедура регулюється чинним законодавством.

Відразу обмовимося, що розподілу підлягає тільки та частина прибутку, яка залишилася після того, як були сплачені всі податки і виконані інші зобов'язання (перед кредиторами і т.д.).

Розподіл чистого прибутку відбувається після того, як буде складена бух. звітність за конкретний період часу. Рішення про розподіл приймають за допомогою голосування. Якщо учасники товариства єдиного рішення не прийняли, засідання переносять на наступну дату.

В установчих документах далеко не завжди відображена інформація про те, в який термін і куди можна направляти виплати.

Розподіл прибутку між учасниками товариства також відбувається з урахуванням даних бухгалтерської звітності.

Важлива інформація: є моменти, коли прибуток не підлягає розподілу.

Як приклад наведемо кілька з них:

- Коли суми КК не виплачено в повному обсязі;

- Підприємство-банкрут або в наявності всі ознаки.

Інші випадки наведені в законодавстві.

Яка частина прибутку буде розподілятися, вирішують збори засновників. Рішення, яке було прийнято, оформляється у вигляді протоколу.

Зазвичай прибуток розподіляють пропорційно тим часткам, які учасники внесли в. Але може мати місце і непропорційний розподіл прибутку в.

Закон не забороняє такого розподілу, якщо даний порядок зафіксований в.

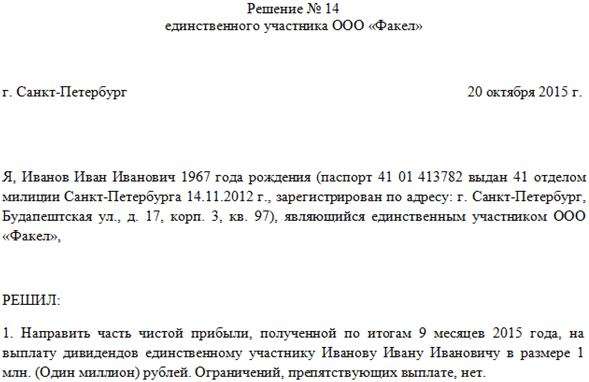

Особливості процедури в суспільстві з одним засновником

Така процедура має свої особливості. Варто сказати, якщо у суспільства тільки один засновник, він приймає всі рішення сам.

Збори в цьому випадку проводити не потрібно, достатньо письмового оформлення зазначеного рішення, завіреного підписом засновника.

Зразок наведено нижче.

Розподіл прибутку в акціонерному товаристві

Розподіл прибутку в АТ володіє найскладнішим механізмом. Зазвичай він прописується в Статуті досить докладно.

Відмітна риса полягає в необхідності формування резерву, розмір якого становить мінімум 10% від усього КК. Крім цього, деяка частка прибутку повинна спрямовуватися на збільшення КК.

Між власниками акцій товариства розподіл прибутку теж має свої нюанси. дивіденди по привілейованими акціями виплачуються за конкретними ставками, а за звичайними орієнтуються на рішення керівництва, яке схвалюється, або ні зборами акціонерів.

Коли тільки планується розподіл, потрібно брати до уваги, які види акцій випущені. Від правильного розподілу прибутку багато в чому залежить розвиток АТ в майбутньому.

Если Дивіденди будут необґрунтовано завіщені, це стане на заваді розвитку компании. Але якщо вони зовсім не виплачуватимуться, це теж може мати негативні наслідки для бізнесу, так як будуть ущемлені інтереси власників акцій.

Розподіл прибутку в виробничому кооперативі

Виробничий кооператив - це організація, яка є комерційною, в якій люди об'єднані членством, створена для здійснення господарської або виробничої діяльності спільно.

Розподіляється також тільки та частина прибутку, яка залишилася після внесення всіх платежів. Якщо члени кооперативу здійснили трудовий внесок в його діяльність, то процес розподілу прибутку буде йти згідно цим вкладом і пайових внесків, а якщо трудової участі прийнято не було, то тоді відповідно до внеском. Статутні документи містять всю інформацію про порядок розподілу в даному випадку .

Виробничі кооперативи, як форма ведення бізнесу, зустрічаються в Росії нечасто. Пояснюється це тим, що в даному випадку об'єднуються більше вклади, внесені працею, а не грошові кошти . Та й наявність відповідальності, яка є субсидіарної, популярності цієї формі не додає.

Розподіл прибутку в товаристві на вірі

У товаристві на вірі (командитне товаристві) перед розподілом прибутку відбувається сплата податків, здійснюються необхідні внески до бюджету, тільки потім відбувається виплата доходу вкладникам. Ці вкладники ніякої участі в щоденній діяльності товариства не приймають і за отриманий результат не відповідають. Вони тільки вносять свої вклади.

Між учасниками товариства прибуток ділиться відповідно до внесених ними частками в капітал. А решта розподіляється вже між повними товаришами.

Якщо прибутку немає зовсім, або її набагато менше, ніж планувалося, можливі такі варіанти розвитку подій:

- Члени товариства віддають вкладникам їхню частку, за допомогою продажу майна, яке належить товариству;

- Приймається рішення не виплачувати пайовикам їх частина прибутку.

Процедура щодо розподілу прибутку УП (унітарного підприємства)

Само по собі УП характеризується тим, що воно не має права власності на майно, яке за ним закріплюється. Розпоряджатися майном УП може, тільки якщо згоден власник, тобто безпосередньо Російська Федерація.

На підставі розробленої документації, прибуток, яка була отримана унітарним підприємством від робіт або послуг, або реалізованої продукції буде спрямована на виробництво, на соц. обслуговування згідно з нормами. Всі норми розробляються Мінфіном РФ.

Залишок же прибутку буде вилучено на користь бюджету федерального рівня.

Досить часто виникають питання, чи можна проводити виплату прибутку майном. Зазвичай ці ситуації виникають в учасників ТОВ. Закон ніяк не обмежує форму розподілу прибутку. Значить, розподіляти прибуток в негрошовій формі допустимо. Це підтверджується наявністю судової практики з даного питання.

У статуті можна обумовити той вид майна, яким планується виплата прибутку. Однозначно, що таке рішення має бути підтримано зборами акціонерів. Якщо загальні збори не приймає такого рішення, то розподіл здійснюється тільки грошима.

Терміни розподілу прибутку

Спираючись на чинне законодавство , Можна сказати, що встановлені наступні терміни:

- 1 раз в квартал;

- 1 раз в 6 місяців;

- 1 раз в 12 місяців.

Відзначимо, що терміни встановлені тільки для процедури розподілу, час використання прибутку визначається самостійно. У той же час, законодавець обмежив термін для виплати дивідендів - це не більше ніж 60 днів з того моменту, коли було прийнято рішення про здійснення виплат.

Як розподіляється прибуток при ССО

Прибуток при найчастіше розподіляють для того, щоб виплатити. Платниками податків за ССО найчастіше є ТОВ, це вже встановлений факт.

Нагадаємо, що розподіляти прибуток при ССО можна 1 раз на рік, а можна кожен квартал. Для цього потрібно лише рішення зборів акціонерів або єдиного учасника.

Є і АТ, що працюють на ССО. У цьому випадку виплати здійснюються за підсумками кварталу, 6 місяців і року.

Розраховується чистий прибуток при ССО на основі даних бух. обліку. Це не важко, якщо вся інформація відбивалася вчасно і достовірно.

Сума чистого прибутку тут становить різницю між активами і пасивами бухгалтерського балансу. При цьому майбутні доходи в пасиви не включаються, а кредиторська заборгованість входить в їх склад.

если бухгалтерський баланс не складений, визначити чистий прибуток неможливо, а відповідно і виплатити дивіденди теж.

Висновок

У заключній частині варто відзначити, що розподіл прибутку має здійснюватися в повній відповідності із спеціально розробленою стратегією з управління прибутком будь-якого підприємства.

Крім того, наявність грошової виручки абсолютно не означає, що у підприємства є прибуток. Щоб її виявити, потрібно зіставити виручку з тими витратами, які мали місце при виробництві і реалізації продукції.

Роль, яку відіграє прибуток для держави в цілому і для кожного сектора економіки в окремо, переоцінити складно. Її цілком можна вважати величезною.

Розподіл чистого прибутку ТОВ - це процедура розпорядження доходами компанії, важливий етап комерційної діяльності будь-якого юридичної особи , Заради якого, власне, і відкривається підприємство. Природа розподілених чистих доходів ТОВ не відрізняється від дивідендів акціонерного товариства , Тому в практиці часто говорять про виплату дивідендів, хоча з точки зору закону це не зовсім коректно.

Як визначається чистий прибуток

Чистий прибуток юридичної особи - це та частина балансового прибутку, яка залишається в розпорядженні підприємства після формування фонду оплати праці, сплати всіх обов'язкових зборів і податків. Вона визначається за документами бухгалтерської звітності на кінець періоду, за який засновникам буде виплачена їхня частка доходів ТОВ.

При застосуванні загального податкового режиму особливої складності у визначенні обсягу прибутку не виникає. При використанні ТОВ, наприклад, компанія повинна для правильної виплати дивідендів вести бухгалтерський облік за Планом рахунків бухгалтерського обліку фінансово-господарської діяльності організацій і інструкції по його застосуванню. На це неодноразово в роз'яснюють листах вказувало Міністерство фінансів. В іншому випадку немає підстави вважати ПДФО за зниженою ставкою.

Вільні кошти можуть бути спрямовані на будь-які не заборонені законом мети. Найчастіше це:

- поповнення основних фондів;

- формування резервів;

- збільшення статутного капіталу;

- виплата премій співробітникам;

- погашення збитків минулих звітних періодів;

- оплата інших витрат, спрямованих на розвиток бізнесу;

- виплата дивідендів.

Перед завжди стоїть вибір: направити виручені від комерційної діяльності кошти на розвиток бізнесу, щоб підвищити в майбутньому його прибутковість, або залишити належну частину доходів собі. У статуті може бути детально прописано, як розподіляється прибуток в конкретних випадках.

Коли розподіл прибутку заборонено

Розподіл прибутку в ТОВ - прерогатива загальних зборів учасників ТОВ. Але в деяких випадках закон накладає обмеження на прийняття рішення про виплату дивідендів. Забороняється розподіл прибутку, якщо:

- не сплачено повністю статутний капітал;

- учаснику ТОВ, який виходить зі складу товариства, не виплачена його частка;

- в діяльності ТОВ присутній один або кілька ознак банкрутства, навіть якщо процедура банкрутства ще не розпочато;

- розподіл доходів змінить фінансову ситуацію в ТОВ в гіршу сторону і викличе появу ознак банкрутства;

- чисті активи на момент прийняття рішення менше встановленого в законі мінімуму (10 тис. рублів).

Крім того, не може бути реалізовано вже винесене рішення, якщо статутний капітал ТОВ менше нормативу чи суспільство має ознаки банкрутства. Відповідальність за дотримання цих правил лежить на генеральному директорові.

Процедура прийняття рішення про розподіл прибутку

Рішення про розподіл прибутку приймається на загальних зборах учасників товариства щоквартально, раз на півроку або щороку. Загальні правила виплати дивідендів встановлює ФЗ «Про ТОВ», але більш докладно процедура регламентується в статуті товариства. У цьому документі можуть бути встановлені терміни виплат після прийняття рішення і виконання зобов'язання по перерахуванню належної кожному учаснику частки прибутку (але не перевищують законні 60 днів) та інші положення, пов'язані з розподілом доходів.

На зборах затверджується бухгалтерська звітність , Приймається рішення про розподіл прибутку і визначаються цілі, на які вона буде направлена. Рішення фіксується в протоколі загальних зборів або просто в формі рішення, якщо суспільство має тільки одного засновника. У протоколі або рішенні повинні бути визначені ключові параметри виплати:

- розмір дивідендів;

- форма дивідендів (закон не забороняє виплачувати прибуток в натуральній формі);

- терміни виплати.

Чисті доходи можуть бути розподілені повністю або частково. На голосуванні за розподіл прибутку висловитися за повинно просту більшість учасників (по частках статутному в капіталі товариства, а не за кількістю голосів). Якщо учасники не прийшли до єдиного рішення з цього питання або просто не виносили його на порядок денний, воно відкладається до наступних зборів (можна провести позачергові збори з будь-які терміни). Нерозподілений прибуток може бути розподілена в будь-який момент в звичайному порядку.

Реалізація рішення учасників про виплату дивідендів покладено на виконавчий орган ТОВ, найчастіше це генеральний директор . Їм складається і підписується наказ про перерахування дивідендів, на підставі якого проводяться розрахунки з засновниками ТОВ. Виконавчий орган суспільства несе відповідальність за правильне і своєчасне перерахування коштів.

Протягом трьох років учасники товариства можуть зажадати виплати належної суми, після закінчення цього терміну невиплачені кошти вливаються в масу нерозподіленого прибутку (в статуті може бути визначено і більш вигідний для засновників порядок розподілу прибутку в ТОВ) .Після виконання рішення про виплату дивідендів генеральний директор звітує перед загальним збори учасників товариства про те, що прибуток розподілений.

Скасування або перегляд рішення про розподіл прибутку в законі не обмовляються. Тому в спірних ситуаціях (наприклад, якщо воно порушує положення статуту або закон) рішення учасників може бути переглянуто тільки в судовому порядку. Перегляд винесеного рішення на зборах учасників суди найчастіше визнають неправомірним, так як воно породжує зобов'язання товариства не тільки перед засновниками, а й перед третіми особами.

нестандартні ситуації

Може викликати складності розподіл прибутку в разі, коли вона розподіляється непропорційно часток у капіталі ТОВ. Закон не накладає ніяких обмежень на виплату засновнику частки від чистих доходів більшої, ніж його частка в статутному капіталі, якщо особливий порядок виплати передбачено в статуті. Зміни положень або перша редакція статуту при створенні юридичної особи повинно бути прийнято одноголосно - це гарантує захист інтересів всіх учасників товариства. Якщо подібна можливість передбачена в статуті, весь чистий дохід може бути цілком перераховано одному учаснику. Єдине, що слід враховувати, приймаючи рішення про непропорційне розподіл прибутку - особливості оподаткування.

Розподіл прибутку між учасниками ТОВ розглядається податковим законодавством як виплата дивідендів. Подібні виплати обкладаються податком на доходи фізичних осіб за пільговою ставкою 9%. Але сума, що перевищує ту, що належала б учаснику при пропорційному розподілі прибутку, оподатковується на загальних підставах - за ставкою 13% для резидентів РФ і 20% - для іноземних громадян . В частині, що перевищує пропорційну частку участі в статутному капіталі, дивіденди визнаються іншим джерел доходу. Цієї ж позиції дотримуються і податкові органи.

такоже складна ситуація може виникнути, коли частка одного з учасників була передана третій особі в середині звітного періоду, і виникає необхідність визначити, яку частину прибутку йому слід виплатити. Якщо дивіденди нового учасника визначені з урахуванням часу, коли придбав частку в суспільстві - в меншому розмірі, ніж передбачено законом, суд в разі розгляду встане на його сторону.

Питання виплати дивідендів минулих років також довгий час залишалося спірним. До 2002 року Мінфін мав на думці про те, що юридичного обов'язку розподіляти прибуток минулих років у суспільства не виникає, тому операція з розподілу доходів незначна. Судова практика в цілому була однорідною, суди підтримували податкові органи, які вважали обчислення податку на доходи фізичних осіб за пільговою ставкою в цьому випадку неправомірним. Але в 2007 році думку Міністерства змінилося, тому тепер цілком законним вважається виплата дивідендів з прибутку минулих років, якщо прибуток не був розподілений раніше (у суспільства має бути підтвердження того, що прибуток не була спрямована раніше на інші цілі).

Рішення про розподіл прибутку - фінальний етап діяльності компанії в кожному звітному періоді. Дотримання встановленої в законі і прописаної в статуті процедури прийняття рішення та виробництва виплат гарантує виконання товариством своїх обов'язків по відношенню до учасників і відсутність в майбутньому претензій з їх боку.

Читайте також...

Коли можна говорити про те, що підприємство або компанія отримує прибуток?Закономірно виникає питання: Ким же приймається рішення про розподіл прибутку?