Статьи

Пояснювальна записка до річної бухгалтерської звітності за 2013 рік

Відповідно до Наказу Мінфіну РФ від 06.07.1999г. № 43н «Про затвердження Положення з бухгалтерського обліку «Бухгалтерська звітність організації» (ПБО 4/99) , Бухгалтерська звітність складається з:

- бухгалтерського балансу,

- звіту про фінансові результати,

- додатків до них,

- пояснювальної записки,

- а також аудиторського висновку, що підтверджує достовірність бухгалтерської звітності організації, якщо вона відповідно до федеральних законів підлягає обов'язковому аудиту.

Пояснювальна записка до річної звітності поряд з поясненнями у вигляді окремих звітних форм господарювання повинен розкривати інформацію, що міститься в бухгалтерському балансі і звіті про фінансові результати.

Пояснювальна записка до річної бухгалтерської звітності повинна містити істотну інформацію:

- про організацію,

- її фінансове становище,

- порівнянності даних за звітний і попередній йому роки,

- методи оцінки та суттєвих статтях бухгалтерської звітності.

У пояснювальній записці повинне повідомлятися про факти незастосування правил бухгалтерського обліку у випадках, коли вони не дозволяють вірогідно відбити майновий стан і фінансові результати діяльності організації, з відповідним обгрунтуванням.

В іншому випадку незастосування правил бухгалтерського обліку розглядається як ухилення від їх виконання і визнається порушенням законодавства РФ про бухгалтерський облік.

Крім суттєвої інформації, організація може представляти додаткову інформацію, супутню бухгалтерської звітності, якщо вважатиме її корисною для зацікавлених користувачів при прийнятті економічних рішень (п.39 ПБО 4/99).

У ній розкриваються:

- динаміка найважливіших економічних і фінансових показників діяльності організації за ряд років;

- плановане розвиток організації;

- передбачувані капітальні та довгострокові фінансові вкладення;

- політика щодо позикових коштів, управління ризиками;

- діяльність організації в області науково-дослідних і дослідно-конструкторських робіт;

- природоохоронні заходи;

- інша інформація.

Додаткова інформація за необхідності може бути представлена у вигляді аналітичних таблиць, графіків і діаграм.

Керуючись вимогами чинного законодавства складемо приблизну Пояснювальну записку до річної бухгалтерської звітності ТОВ «Ромашка» за 2013 рік.

ПОЯСНЮВАЛЬНА ЗАПИСКА

до річної бухгалтерської звітності за 2013 год ТОВ фірма «РОМАШКА»

1. Основні відомості про організацію.

Товариство з обмеженою відповідальністю фірма «РОМАШКА», юридична та фактична адреса: 117417, Москва м, Іванівська вул., Будинок № 77, корпус 7.

Дата державної реєстрації: 07 июля 2007 року.

ОГРН: 1077077077077.

ІПН: 7770077700.

КПП: 770701001.

Зареєстровано в ИФНС Росії №07 по м Москві 07.07.2007г. свідоцтво 77 №007770077.

Бухгалтерська звітність Товариства сформована виходячи з діючих в Російській Федерації правил бухгалтерського обліку та звітності.

Чисельність працюючих на кінець звітного періоду склала 177 осіб.

У 2013 році відбулося збільшення Статутного капіталу:

- За рахунок нерозподіленого прибутку минулих років відповідно до Протоколу №1 від 07.04.2013 на суму 3 000 000 руб.

- За рахунок внеску засновника до статутного капіталу ТОВ відповідно до Протоколу №2 від 07.07.2013 на суму 50 000 руб.

Розмір статутного капіталу Товариства на 31.12.2013г. становить 3 060 000 рублей.

Основними видами діяльності Товариства є виробництво та оптовий продаж будівельних матеріалів.

Виробничо-фінансова діяльність здійснювалася Товариством протягом усього періоду 2013 року і була спрямована на отримання доходів у звітному і наступних періодах.

Рівень суттєвості, закріплений Товариством в обліковій політиці для цілей бухгалтерського обліку становить 15% від відповідної статті бухгалтерської звітності.

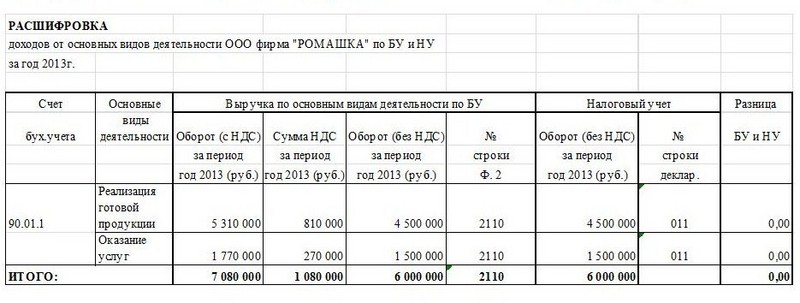

2. Виручка (доходи) від реалізації.

Виручка від виконання робіт, надання послуг, продажу продукції з тривалим циклом виготовлення визнається у міру готовності роботи, послуги, продукції ( п.13 ПБО 9/99 «Доходи організації» ).

Доходи від реалізації в 2013 році склали 6 000 000 руб. (без НДС):

Доходи від реалізації за минулі звітні періоди склали (без ПДВ):

- 2012 рік - 5 000 000 руб .;

- 2011 рік - 4 500 000 руб .;

- 2010 рік - 3 000 000 руб .;

- 2009 рік - 2 500 000 руб.

Аналіз наведених показників свідчить про позитивної динаміки розвитку фінансово-господарської діяльності підприємства.

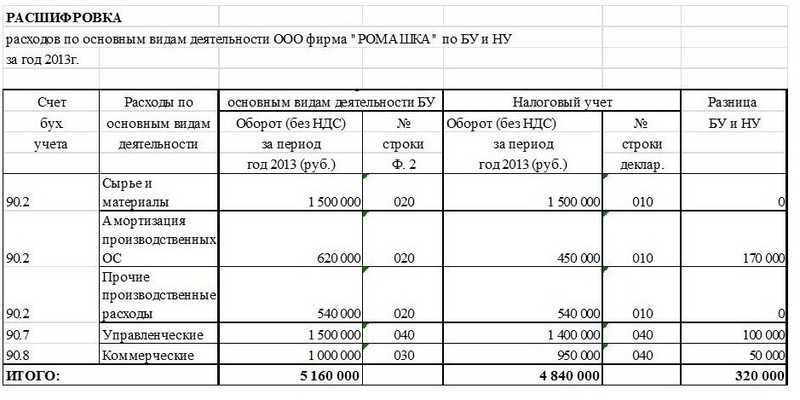

3. Витрати, пов'язані з реалізацією.

Управлінські витрати, що враховуються за дебетом рахунка 26 «Загальногосподарські витрати», після закінчення звітного періоду не розподіляються між об'єктами калькулювання і як умовно - постійних списуються безпосередньо в дебет рахунку 90 «Реалізація продукції (робіт, послуг)» з розподілом між номенклатурними групами пропорційно питомій вазі виручки від реалізації.

Комерційні і управлінські витрати визнаються в собівартості проданих продукції, товарів, робіт, послуг повністю в звітному році їх визнання як витрати по звичайних видах діяльності (п.9 ПБО 10/99 «Витрати організації»).

Витрати, пов'язані з реалізацією в 2013 році склали 5 160 000 руб. (без НДС):

Для цілей податкового обліку сума витрат, пов'язаних з реалізацією склала 4 840 000 руб.

Різниця, що виникла в обліку виробничих і управлінських витрат для цілей бухгалтерського і податкового обліку утворилася в зв'язку із застосуванням ПБО для визначення витрат в бухгалтерському обліку та положень Податкового кодексу - для обліку витрат з метою оподаткування.

Сума різниці між БО та НУ в розмірі 320 000 руб. склалася з тимчасової різниці в розмірі 170 000 руб. і постійних різниць на суму 150 000 руб. наступним чином:

1.Временная різниця в розмірі 170 000 руб. утворилася в зв'язку з відмінностями обліку амортизації об'єктів ОС для цілей податкового та бухгалтерського обліку.

2.Постоянние різниці в розмірі 150 000 руб. (100 000 + 50 000) складаються з витрат не приймаються для цілей НУ, а саме:

- 100 000 руб. амортизація основних засобів не приймається для цілей НУ;

- 50 000 руб. витрати на медичне страхування понад норми.

Витрати, пов'язані з реалізацією за минулі звітні періоди склали (без ПДВ):

- 2012 рік - 4 600 000 руб .;

- 2011 рік - 4 000 000 руб .;

- 2010 рік - 2 650 000 руб .;

- 2009 рік - 2 100 000 руб.

Аналіз наведених показників свідчить про оптимізацію витрат, пов'язаних з реалізацією, що позитивно впливає на економічну діяльність підприємства.

4. Фінансовий результат, отриманий від основних видів діяльності

Фінансовий результат, отриманий від основних видів діяльності в 2013 році склав 840 000 руб. (6 000 000 - 5 160 000).

Для цілей податкового обліку сума прибутку від продажів склала 1 160 000 руб. (6 000 000 - 4 840 000).

Крім того, за основним видом діяльності не відображені підсумки реалізації великої партії готових виробів, в зв'язку з відстрочкою передачі партії товару на адресу покупця ТОВ «ЛЮТИК» і підписання товарної накладної ТОРГ-12.

Реалізація товару відбулася в 1 кварталі 2014 року. Всі роботи з виробництва продукції були завершені в 4 кварталі 2013 року.

Готова продукція відображена на рахунку 43 «Готова продукція» в сумі фактичних витрат на її виготовлення - 450 000 руб.

Сума виручки від реалізації даної партії продукції власного виробництва складає 750 000 руб.

Сума отриманого прибутку (до оподаткування) за даним проектом складе 300 000 руб.

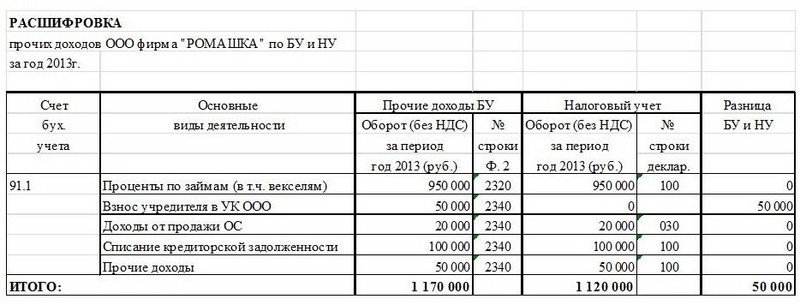

5. Інші доходи.

Сума інших доходів для цілей бухгалтерського обліку в 2013 році склала 1 170 000 руб.

Для цілей податкового обліку сума позареалізаційних доходів склала 1 100 000 руб., Сума доходів від реалізації ОС склала 20 000 руб. Разом сума доходів, прийнятих для цілей податкового обліку посилання - 1 120 000 крб.

Різниця, що виникла в обліку інших доходів для цілей бухгалтерського і позареалізаційних доходів для цілей податкового обліку утворилася в зв'язку із застосуванням ПБО для визначення суми інших доходів в бухгалтерському обліку та положень Податкового кодексу - для обліку доходів для цілей оподаткування.

Сума різниці між БО та НУ в розмірі 50 000 руб. являє собою постійну різницю, яка складається з суми внеску засновника, який володіє 100% часткою, в статутний капітал ТОВ.

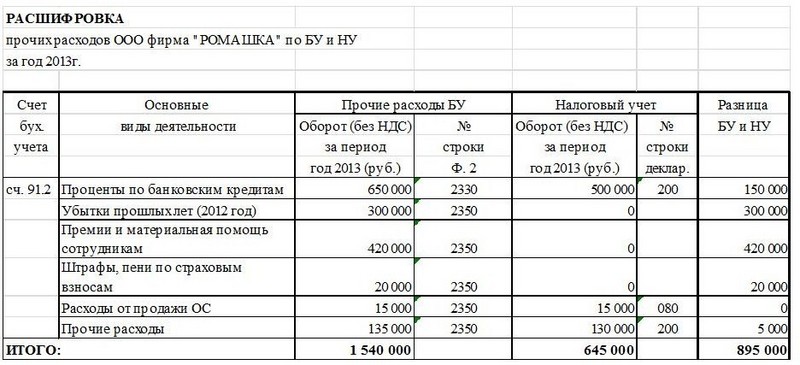

6. Інші витрати.

Сума інших витрат для цілей бухгалтерського обліку в 2013 році склала 1 540 000 руб.

Для цілей податкового обліку сума позареалізаційних витрат склала 630 000 руб., Сума витрат, пов'язаних з реалізацією ОС - 15 000 руб. Разом сума витрат, прийнятих для цілей податкового обліку - 645 000 руб.

Різниця, що виникла в обліку інших витрат для цілей бухгалтерського і позареалізаційних витрат для цілей податкового обліку утворилася в зв'язку із застосуванням ПБО для визначення суми інших витрат в бухгалтерському обліку та положень Податкового кодексу - для обліку витрат для цілей оподаткування.

Сума різниці між БО та НУ в розмірі 895 000 руб. являє собою постійну різницю, яка склалася з таких витрат, які не приймаються для цілей НУ:

- 150 000 руб. відсотки за банківськими кредитами, які перевищують граничний розмір прийнятих для цілей НУ відповідно до ст.269 НК РФ;

- 300 000 руб. збитки за 2012 рік, пов'язані з попереднього податкового періоду, що не враховуються в поточному податковому періоді;

- 420 000 руб. премії за рахунок чистого прибутку і матеріальна допомога співробітникам організації;

- 20 000 руб. штрафи і пені за актом виїзної перевірки ПФР і ФСС від 27.07.2013 №7770077;

- 5 000 руб. інші витрати (в т.ч. амортизація основних засобів не виробничого призначення, придбання питної води та інші витрати, що не враховуються для цілей НУ).

Протягом 2013 року Товариство врахувало в складі інших витрат витрати у вигляді відсотків за довгостроковим банківським кредитом у розмірі 650 000 руб.

Даний кредит був наданий Товариству Банком «Відродження» на поповнення оборотних коштів, відповідно до договору кредитування від 15 червня 2013р. №01234567.

Сума кредиту, згідно з договором, становить 5 000 000 руб. і повністю отримана Товариством в червні 2013 року.

Термін погашення основної суми боргу за кредитним договором - 1 липня 2017 року. Відсотки погашаються щомісяця.

7. Розрахунки з податку на прибуток.

Суспільство формує в бухгалтерському обліку і розкриває в бухгалтерській звітності інформацію про розрахунки з податку на прибуток організацій відповідно до вимог ПБО 18/02 «Облік розрахунків з податку на прибуток організацій».

Прибуток для цілей оподаткування з податку на прибуток відповідно до даних регістрів податкового обліку і даними податкової декларації склала 1 635 000 руб.

Ставка податку на прибуток у 2013 році становила 20%. Сума нарахованого податку на прибуток за даними податкової декларації за 2013 рік склав 327 000 руб.

Сума облікового прибутку за даними регістрів бухгалтерського обліку склав 470 000 руб.

Сума умовного витрати відбитого в бухгалтерському обліку за дебетом рахунка 99.02.1 «Умовний витрата з податку на прибуток» склав 94 000 руб. (470 000 * 20%).

Сума відстрочених податкових активів (далі ВПА) на початок 2013 року становила 50 000 руб. Протягом 2013 року відбулася збільшення ВОНА на суму 34 000 руб. в зв'язку з виникненням тимчасової різниці (в частині амортизації ОС) в розмірі 170 000 руб. (170 000 * 20% = 34 000).

Сума постійних податкових активів (далі ПНА) склала в 2013 році 10 000 руб. ПНА виник за рахунок постійної різниці на суму внеску засновника, який володіє 100% часткою в ТОВ в КК Товариства в бухгалтерському обліку в розмірі 50 000 руб.

Сума постійних податкових зобов'язань (далі ПНО) склала в 2013 році 209 000 руб. ПНО виникло за рахунок постійних різниць на суму 1 045 000 руб. ((100 000 + 50 000 + 150 000 + 300 000 + 420 000 + 20 000 + 5 000) * 20% = 209 000).

Поточний податок на прибуток організацій розрахований відповідно до положень ПБУ 18/02 складає 327 000 руб. (94 000 + 34 000 + 209 000 - 10 000) * і відповідає даним податкової декларації за 2013 рік.

* Поточний податок на прибуток організацій = умовний витрата + Нараховані ВОНА + ПНО - ПНА.

8. Фінансовий результат господарської діяльності

Фінансовий результат, отриманий в 2013 році склав 177 000 руб. (470 000 - 327 000 + 34 000).

На фінансовий результат діяльності підприємства в 2013 році вплинули понесені і списані на фінансовий результат витрати:

- управлінські,

- комерційні,

- інші,

пов'язані з реалізацією великої партії готових виробів, вироблених в 4 кварталі 2013 року і реалізованих в 1 кварталі 2014 року.

9. Відомості про облікову політику організації

Положення по обліковій політиці, яка застосовується Товариством, складено відповідно до положень Федерального закону №402-ФЗ від 06.12.2011г. «Про бухгалтерський облік» і вимог ПБО 1/2008 «Облікова політика організації» та іншими чинними положеннями, вказівками, інструкціями.

Облікова політика Товариства затверджена Наказом №УП від 30.12.2012г.

Первісна вартість ОЗ Товариства погашається:

- лінійним способом за нормами амортизації, встановленими в залежності від терміну корисного використання ОС згідно з Класифікацією ОС, затвердженої постановою Уряду РФ від 01.01.2002р. №1.

У разі придбання основних засобів, що були у вжитку, строк корисного використання по цьому майну визначати наступним чином:

- строк корисного використання зменшується на кількість років (місяців) експлуатації даного майна попереднім власником.

Активи, щодо яких виконуються умови, що служать підставою для прийняття їх до бухгалтерського обліку в якості об'єктів основних засобів, вартістю не більше 40 000 рублів за одиницю відображаються в бухгалтерському обліку та звітності:

- в складі матеріально-виробничих запасів і списуються до складу витрат у міру відпуску в експлуатацію.

Суспільство не створює резерву на ремонт ОС.

Витрати по ремонту основних засобів:

- включаються в собівартість продукції (робіт, послуг) звітного періоду.

Інвентаризація ОС проводиться: Оцінка МПЗ при вибутті здійснюється за середньою зваженою собівартості придбання / заготовлення групи МПЗ.

Товариством створюється резерв під зниження вартості МПЗ за рахунок фінансових результатів.

Резерв під зниження вартості МПЗ утворюється:

- на суму різниці між поточною ринковою вартістю і фактичною собівартістю, якщо остання вище поточної ринкової вартості.

- Розмір резерву при відсутності руху активів:

- протягом року - 50% балансової вартості,

- понад рік - 100% балансової вартості.

погашається:

- лінійним способом.

термін експлуатації якої згідно з нормами видачі не перевищує 12 місяців, в момент передачі (відпустки) співробітникам організації

- списується одноразово.

Підприємством створюються резерви сумнівних боргів за розрахунками з іншими організаціями та громадянами за продукцію, товари, роботи і послуги з віднесенням сум резервів на фінансові результати організації (п. 70 Положення по веденню бухгалтерського обліку і звітності).

Розмір резерву сумнівних боргів становить:

- 100%, якщо винесено рішення суду не на користь Товариства, або про банкрутство / ліквідації боржника.

- 100%, якщо всі спроби, початі до розшуку боржника виявилися безуспішними.

- 50%, а то й вдалося уникнути досудового врегулювання і справу передано до суду.

- 50%, якщо термін прострочення заборгованості перевищує 3 місяці і боржник не підписує акт звірки взаєморозрахунків / не згоден з торбою боргу.

- 30%, якщо термін прострочення заборгованості перевищує 3 місяці і боржник підписав акт звірки взаєморозрахунків і з сумою боргу згоден.

від виконання робіт, надання послуг, продажу продукції з тривалим циклом виготовлення визнається:

- у міру готовності роботи, послуги, продукції ( п.13 ПБО 9/99 ).

акумулюються на рахунку 20 «Основне виробництво» з аналітичним обліком за видами номенклатури, видів витрат на виробництво, підрозділам.

Незавершене виробництво обліковується:

- на рахунку 20 «Основне виробництво» в розмірі фактичної вартості. Рахунок 21 «Напівфабрикати власного виробництва» не застосовується.

До прямих витрат, пов'язаних з виробництвом і реалізацією товарів власного виробництва, а так само виконанням робіт і наданням послуг відносяться:

- Фактична вартість сировини, матеріалів, використовуваних у виробництві товарів (виконанні робіт, наданні послуг) і утворюють їх основу, або є необхідним компонентом при виробництві товарів (виконанні робіт, наданні послуг);

- Вартість готової продукції, яка використовується у виробництві;

- Загальновиробничі витрати.

акумулюються на рахунку 25 «Загальновиробничі витрати» і в кінці місяця списуються на рахунок 20 «Основне виробництво» з розподілом витрат за видами номенклатури.

До загальновиробничих витрат, пов'язаних з виробництвом і реалізацією товарів власного виробництва, а так само виконанням робіт і наданням послуг відносяться:

- Фактична ВАРТІСТЬ сировини и матеріалів, вікорістовуваніх для загальновиробничих цілей;

- Амортизаційні відрахування по ОС виробничого и загальновиробничих призначення;

- Амортизаційні відрахування по НМА виробничого и загальновиробничих призначення;

- Вартість покупних товарів і готової продукції, які використовуються у виробництві;

- Витрати на роботи і послуги сторонніх організацій виробничого і загальновиробничого характеру;

- Витрати на оплату праці основного виробничого персоналу з відрахуваннями на страхові внески;

- Витрати майбутніх періодів в частині, що стосується загальновиробничих витрат.

Розподіл загальновиробничих витрат, що враховуються за дебетом рахунка 25 «Загальновиробничі витрати» здійснюється пропорційно:

- виручці від реалізації продукції (робіт, послуг).

що враховуються за дебетом рахунка 26 «Загальногосподарські витрати», після закінчення звітного періоду

- не розподіляються між об'єктами калькулювання і як умовно - постійних списуються безпосередньо в дебет рахунку 90 «Реалізація продукції (робіт, послуг)» з розподілом між номенклатурними групами пропорційно питомій вазі виручки від реалізації.

визнаються в собівартості проданих продукції, товарів, робіт, послуг:

- повністю в звітному році їх визнання як витрати по звичайних видах діяльності ( п.9 ПБО 10/99 ).

в бухгалтерському обліку формується:

- виходячи з витрат на їх придбання. Транспортні витрати з доставки товарів враховуються окремо на рахунку 44 «Витрати на продаж».

При вибутті фінансових вкладень, а їх оцінка здійснюється за первісною вартістю кожної одиниці бухгалтерського обліку фінансових вкладень.

Витрати, зроблені організацією в звітному періоді, але відносяться до наступних звітних періодів, відображаються в бухгалтерському балансі:

- відповідно до умов визнання активів, встановленими нормативними правовими актами з бухгалтерського обліку, і підлягають списанню в порядку, встановленому для списання вартості активів даного виду (п. 65 Положення по веденню бухгалтерського обліку і звітності).

Витрати, які були раніше враховані організацією в складі витрат майбутніх періодів з відображенням на рахунку 97, в регістрах бухгалтерського обліку не переносяться. У бухгалтерському балансі дані витрати відображаються відповідно до умов визнання активів, встановленими нормативними правовими актами з бухгалтерського обліку, і підлягають списанню в порядку, встановленому для списання вартості активів даного виду.

Чи не виняткові права на програмні продукти та інші аналогічні нематеріальні об'єкти, які не є нематеріальними активами згідно ПБО 14/2007 :

- враховуються на рахунку 97 «Витрати майбутніх періодів» і списуються на витрати щомісяця рівними частками протягом терміну протягом терміну дії договору (п.39 ПБО 14/2007).

У бухгалтерському балансі дані витрати відображаються відповідно до умов визнання активів, встановленими нормативними правовими актами з бухгалтерського обліку, і підлягають списанню в порядку, встановленому для списання вартості активів даного виду.

Резерви майбутніх витрат на виплату відпускних визнаються оцінним зобов'язанням і відображаються на рахунку обліку резервів майбутніх витрат. Величина оціночного зобов'язання відноситься до складу інших витрат. Розмір оцінного зобов'язання визначається виходячи з усієї суми відпускних, покладених, але не відгуляв співробітниками на звітну дату (п. 17, 18, 19 ПБО «Забезпечення, непередбачені зобов'язання та непередбачені активи").

Резерви майбутніх витрат і платежів у 2013 році, створення яких не є обов'язковим згідно з чинним законодавством - не створюються.

Отримані позики і кредити обліковуються в складі короткострокових або довгострокових позикових коштів, відповідно до умов договору, а саме:

- При терміні погашення, що не перевищує 12 місяців, позики і кредити обліковуються в складі короткострокової заборгованості по кредитах і позиках;

- При терміні погашення, що перевищує 12 місяців - у складі довгострокової заборгованості за кредитами і позиками.

заборгованості за отриманими позиками і кредитами в короткострокову кредиторську заборгованість не проводиться.

Нараховані відсотки і (або) дисконт по облігаціях відображаються в складі:

- інших витрат в тих звітних періодах, до яких відносяться дані нарахування.

Генеральний директор

Іванов Іван Іванович __________________ (підпис)

Головний бухгалтер

Іванова Олена Іванівна __________________ (підпис)