Статьи

Первичка при аренде: современные тенденции

первичные документы

Основной вывод данного письма Минфина таков: для подтверждения осуществления хозяйственной операции аренды одного договора аренды недостаточно! Нужны и первичные документы, подтверждающие факт:

1) передачи имущества в аренду;

2) предоставление арендных услуг в течение отчетного периода.

Прием-передача объекта аренды

Как указано в письме, факт передачи объекта аренды от арендодателя к арендатору должен подтверждаться соответствующим первичным документом. «За всей форме: описание, протокол, сдал, принял ...»  .

.

Как правило, стороны подписывают для этого акт приема-передачи объекта аренды. Форма этого акта не утверждена (составляется в произвольной форме с учетом всех обязательных реквизитов первичного документа, указанных в ст. 9 Закона о бухучете ).

По аренде недвижимости ссылки на обязательность составления этого акта прямо содержится в ст. 795 ГКУ . Авторы научно-практического комментария к ст. 795 ГКУ отмечают, что «Деловая практика предполагает включение в содержание такого акта детального описания объекта недвижимости, его местонахождение, стоимость этого объекта на момент передачи, описания его санитарного и технического состояния. К акту приема-передачи может добавляться техническая документация на объект, перечень оборудования, оборудования, мебели и других вещей, которые передаются вместе со зданием или сооружением, копии документов, удостоверяющих право собственности наймодателя на объект найма, и другие документы по согласию сторон »*.

Именно с момента подписания этого акта (если иное не установлено договором) начнется отсчет пользования объектом аренды.

Если акт приема-передачи объекта аренды не был составлен сторонами, то считается, что фактического пользования объектом аренды не было, а значит, арендодатель не вправе требовать от арендатора уплаты арендных платежей (см., Например, постановление Хозяйственного суда Черниговской области от 14.06.2016 г.. по делу № 927/470/16).

(!) Акт приема-передачи объекта аренды должен состоять и по аренде любого другого имущества (а не только недвижимого). Например, по аренде транспортного средства Хозяйственный суд Днепропетровской области (решение от 29.07.2015 г.. По делу № 904/5797/14) отмечал: только ежемесячные акты предоставленных арендных услуг не могут быть основанием для фактического подтверждения передачи объекта аренды в пользование.

Первичный документ на арендные платежи

Минфин в письме отмечает, что отдельный первичный документ должен состоять для подтверждения предоставления услуг аренды в течение месяца (на арендные платежи). Как правило, для этого составляется акт выполненных работ (услуг). Но в договоре стороны могут предусмотреть и составление другого первичного документа, подтверждающего расчет услуг аренды.

Обратим внимание: Минфин в письме говорит о аренду как об одолжении. Но есть аренда услугой? С какой стороны взглянуть  .

.

С точки зрения гражданского законодательства аренда - это не услуга (с точки зрения налогового - услуга). На эти обращали внимание Минюст в письме от 23.02.2004 г.. № 8-11-19 и ВАСУ в постановлении от 26.03.2015 г.. № К / 9991/92743/11.

А поскольку аренда - не одолжение, то с юридической точки зрения акт выполненных работ на аренду можно и не составлять. Для подтверждения арендных услуг, в принципе, хватит договора, акта приема-передачи и платежных документов на перечисление арендных платежей.

Но! Минфин в письме и сами налоговики ( письмо ГФСУ от 19.01.2016 г.. № 919/6 / 99-99-19-03-02-15 ) Настаивают на том, что акты предоставления арендных услуг должны быть, ведь любая операция в бухучете должна основываться на первичных документах ( п. 1 ст. 9 Закона о бухучете ).

По большому счету, арендодатель в этом случае мог бы обойтись составлением бухдовидкы как первичного документа. Но и арендатору, чтобы подтвердить факт арендной операции, также необходим первичный документ  .

.

Акты на аренду важны и для учета НДС (аренда вполне вписывается в налоговое определение поставки услуг - п 14.1.185 НКУ). Ведь налоговые обязательства по НДС возникают по первому из событий: получением предоплаты или подписанием документа, удостоверяющего факт предоставления услуг ( п. 187.1 НКУ ). Поэтому без первоначального документа, подтверждающего факт поставки услуги, не обойтись!

Можно составлять акты не ежемесячно, а реже: например, раз в квартал? Если вы плательщик НДС, то акты стоит составлять ежемесячно (особенно в части аренды с последующей оплатой). Ведь учитывая правило первого события по НДС, налоговики будут настаивать на том, что поскольку арендная услуга по факту предоставлена в текущем месяце, то и НДС-обязательства по ней должны также отражаться уже в текущем месяце. И вряд ли их убедит, что акты составляются с другой периодичностью, например, ежеквартально.

Дате ставить в актах на арендные услуги? «Первичку» нужно составлять в момент совершения хозоперации. Если это невозможно - сразу после ее завершения ( ч. 1 ст. 9 Закона о бухучете ).

Поэтому акты на аренду лучше датировать последним календарным днем отчетного месяца (если он приходится на выходной - не страшно, ведь Закон о бухучете не требует, чтобы первичные документы составлялись только в рабочие дни). Составлять акт на аренду последним рабочим днем месяца некорректно - он не будет охватывать часть месяца (выходные дни) и документ будет оформлен еще до завершения хозоперации.

Отдельного внимания заслуживает ситуация, когда акт на аренду состоит первым рабочим днем следующего месяца. В бухучете операция аренды должна быть проведена в том месяце, в котором она осуществлена ( п. 5 ст. 9 Закона о бухучете ), Независимо от того, какой датой оформлен акт (на это обращает внимание и Минфин в письме).

А вот для НДС важная дата первого события. Поэтому если первое событие - подписание акта, то фактически в этой ситуации НДС-обязательства возникнут только в следующем периоде. Налоговикам это точно не понравится (письмо ГНАУ от 20.05.2010 г.. № 9895/7 / 16-1517-08, № 5766/5 / 16-1518)!

Дата составления акта

Отражение в учете

последствия

29.07.2016 г.. (Пятница - последний рабочий день месяца)

Бухучет - в июле

Документ составлен не датой завершения операции

Обязательства по НДС - в июле

01.08.2016 г.. (Понедельник - первый рабочий день следующего месяца)

Бухучет - в июле

Налоговики будут против переноса обязательств на следующий период

Обязательства по НДС - в августе

31.07.2016 г.. (Последний календарный день месяца)

Бухучет - в июле

Операция отражена корректно

Обязательства по НДС - в июле

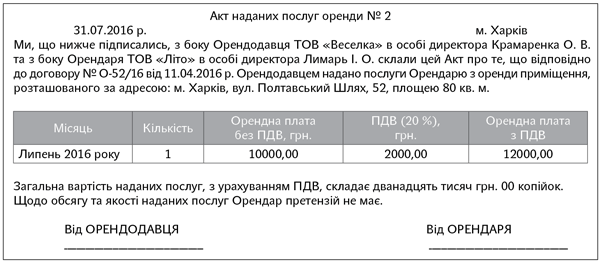

Приведем пример составления акта предоставленных услуг аренды.

Похожие

В то время как СМИ потратили последние несколько лет на технологии OLED-телевизоров, Samsung неуклонн...В то время как СМИ потратили последние несколько лет на технологии OLED-телевизоров, Samsung неуклонно продвигает продвижение традиционных светодиодных / ЖК-телевизоров через свой взгляд на формат QLED. Используя технология квантовых точек Samsung удалось создать высококонкурентную серию телевизоров, отличающуюся от конкурентов. Но есть аренда услугой?

Можно составлять акты не ежемесячно, а реже: например, раз в квартал?

Дате ставить в актах на арендные услуги?