Статьи

П'ять років без РАО

Текст: Елвіс МАРЛАМОВ

В цьому році виповниться п'ять років з того моменту, як відбулася реорганізація найбільшого в світі енергохолдингу - РАО ЄЕС. В результаті його поділу держава спочатку зменшила свою частку в компаніях галузі, а потім знову збільшило її до 60% ринку. Тепер, після часу, можна підвести перші підсумки реформи.

Любов і ненависть в РАО ЄЕС

У липні цього року буде п'ять років з дня завершення реорганізації РАО ЄЕС. З величезною монополії, колишньої на той момент найбільшою енергокомпанією планети, з'явилися 23 незалежні компанії (дві «дочки» ОГК-5 і ТГК-5 виділили в якості пілотного проекту у вересні 2007 року). Тодішній глава РАО ЄЕС Анатолій Чубайс називав головним завданням реформи електроенергетики поділ галузі на конкурентні і монопольні сектора, лібералізацію тарифів, залучення приватних інвестицій і оновлення потужностей.

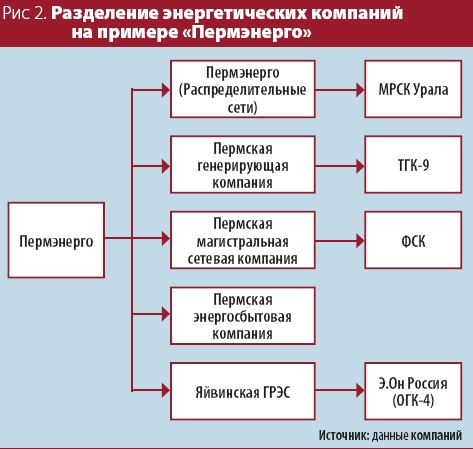

Головне завдання - законодавче поділ генерації, мереж і збуту - досягнута. Сам процес почався десять років тому, в 2003 році. Процес реорганізації можна розглянути на прикладі «Перменерго». Зі старих вертикально інтегрованих компаній (АО-енерго), які працюють на території окремого суб'єкта федерації, були виділені компанії за сферами діяльності, які на наступному етапі були об'єднані з сусідами в регіональні ТГК і МРСК і федеральні ОГК. Решта енергозбуту були приватизовані, а магістральні мережі включені в ФСК. Купувати акції того ж «Перменерго» або будь-який інший регіональної енергокомпанії було дуже вигідно, адже отриманий пакет з 4-7 акцій коштував набагато дорожче, ніж папери нерозділеного компанії. Більш того, подальший процес укрупнення перетворював акції третього ешелону мало не в блакитні фішки. Енергетика тоді дорожчала не по днях, а по годинах. ОГК і ТГК стали ще більш популярні в 2006 році, коли пройшло знакова IPO ОГК-5 на $ 0,5 млрд. Як сказав Анатолій Чубайс, ця сума більше, ніж всі бюджетні інвестиції в галузь за 10 років. Потім РАО ЄЕС продало 25-відсотковий пакет тієї ж ОГК-5 італійської Enel за неймовірні $ 1,5 млрд.

В повітрі з'явився стійкий запах великого розпилу активів, генерація на очах ставала приватною. Стратегічні акціонери вишикувалися в чергу і хотіли купити якусь ТГК або ОГК. Акції РАО і її "дочок" почали стрімко зростати в ціні. Продаж 38% акцій за $ 3 млрд ОГК-3 навесні 2007 року накрутила ставки. Це був феноменальний успіх енергореформи.

Після того як реформа була запущена, папери АТ-енерго і РАТ ЄЕС виросли на 500-700%. На цьому тлі, зрозуміло, ідея реорганізації стала раптом цікавити всіх інвесторів. Акції РАО ЄЕС в той період були безумовним лідером по ліквідності і улюбленим інструментом спекулянтів. На ринку сформувалося досить поширену думку, що кошик активів, отримана після поділу РАО, буде коштувати на 30-40% більше. До того ж, на думку більшості експертів, самі акції енергокомпаній володіли значним потенціалом зростання. Траєкторія стала схожою на графік акцій Apple як за характером росту, так і по подальшої корекції. 2 червня 2008 року акції РАО ЄЕС перестали торгуватися, і вже через місяць інвестори отримали замість однієї акції РАО ЄЕС цілий кошик активів.

Однак чи то оптимізм був занадто високий, то чи криза завадила, але заробити на реформі вдалося небагатьом. До того ж великим акціонерам РАО ЄЕС - «Газпрому», «Норильському нікелю», СУЕК - дозволили обміняти свої акції на частки в обраних генеруючих компаніях. Тому надії на викуп часток акцій поглинаються компаній у інвесторів на ринку не виправдалися. Акції енергокомпаній впали. І якщо в кінці травня інвестор купував акції енергомонополії, розраховуючи отримати 30-40% прибутку, то вже через деякий час завдання було повернути свої. Взимку 2008-го пакет коштував всього 6 рублів, тобто ціна акції колишнього РАО повернулася до рівня 2005 року, коли виділення ОГК і ТГК тільки почалося. Вийти в плюс вдалося лише до кінця 2010 року: вартість пакета перевищила 27 рублів, після чого почалася друга фаза обвалення енергетики, що тривала до наших днів.

Ціна віртуального РАО

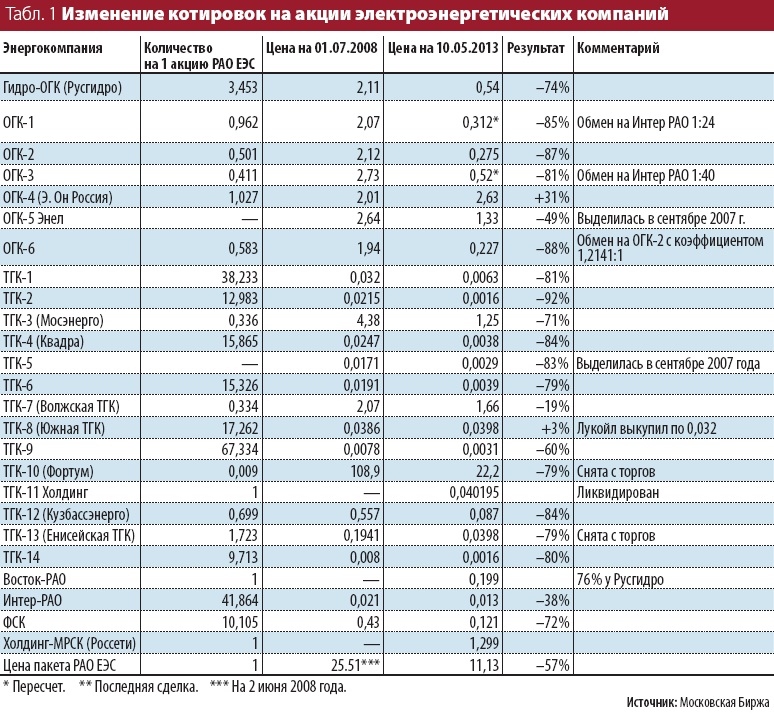

Щоб оцінити проміжні підсумки реформи для інвесторів, потрібно підрахувати, скільки коштує умовний пакет РАО ЄЕС. Для цього потрібно врахувати, що в секторі відбулися зміни. Зокрема, «Лукойл» викупив акції Південної ТГК-8, ОГК-6 злилася з ОГК-2, а ОГК-1 і ОГК-3 обміняли на «Інтер РАО». Холдинг ТГК-11 ліквідовано, а його акціонери отримали по 4 копійки на акцію.

Як ми бачимо з таблиці, невеликі компанії втратили до 90% капіталізації. Але це оцінки на 1 липня 2008 року. У 2007-му акції коштували ще дорожче, так як стратеги були готові переплачувати за контроль. Наприклад, «Газпром» купив акції додаткової емісії ОГК-2 по 4 рубля, що зараз здається немислимим. В цілому інвестиції в РАО ЄЕС з 2 червня 2008 року по поточний момент принесли збиток близько 60%. З урахуванням інфляції це повний провал.

Причина цього провалу криється в постійній зміні пріоритетів у чиновників. Будучи популярною у інвесторів в 2004-2008 роках, енергетика зараз виглядає таким собі гидким каченям. Інвестувати в галузь, де держава змінює правила гри і, по суті, реформа все ще триває, вже нікому не здається цікавим. Критики реформи говорять про те, що енергетика так і не стала приватною, а держава як і раніше змушене закачувати мільярди рублів на завершення інвестпрограм мережевих компаній і «РусГідро». Вільний ринок електроенергії так і не створений, втім, з 2014 року очікується лібералізація для населення. Іноземні інвестори розчаровані, багато хто визнав свої інвестиції в сектор помилкою, а госенергохолдінгі поступово доїдають незалежних гравців.

Причини для зростання

Паніка настільки велика, що багато хто забуває про той факт, що економіці як і раніше потрібна електроенергія, що створення одного кіловата потужності з нуля вимагає $ 1000-1500 і декількох років роботи, тоді як на біржі готовий бізнес можна купити в рази дешевше.

По-перше, в секторі йде консолідація: незалежних гравців все менше, а великі стають ще більшими.

З шести ОГК залишилося всього три, а з 14 ТГК скоро буде дев'ять, а до кінця року, можливо, і п'ять. «РусГідро» з 2011 року володіє контрольним пакетом в «Схід РАО» і поступово збільшує свою частку, одночасно почавши будувати чотири непрофільні теплові станції на Далекому Сході, що зовсім не подобається її акціонерам.

«Газпром» об'єднав ОГК-2 і ОГК-6, створивши найбільшу теплогенеруючу компанію в країні. Ймовірно, незабаром інша його «дочка» «Мосенерго» купить у «Онексіма» Михайла Прохорова «Квадро» (колишня ТГК-4). Цілком можливо, що в ході цієї операції міноритарії зможуть розраховувати на вигідну пропозицію: навряд чи Прохоров продасть актив в сім разів дешевше, ніж купував сам в 2008 році. До 2015-2016 років «Газпроменергохолдінг» планує перейти на єдину акцію і вийти на IPO.

Інший держхолдинг - «Інтер РАО» під проводом Ігоря Сечіна - теж не обмежується в поглинаннях. Приєднані дві ОГК, скуплено 100% акцій західно сибірської ТГК-11, а також раніше незалежної башкирської генерації. Існують плани і по приєднанню до ТГК-11 новосибірської генерації.

У приватній генерації також йдуть процеси укрупнення. Акціонер СУЕК Андрій Мельниченко зараз викуповує частки міноритаріїв в своїх сибірських ТГК - Єнісейської ТГК-13 і «Кузбассенерго». Міноритаріям на цьому не заробити.

А ось який розбагатів на продажу своєї частки в ТНК-ВР Віктор Вексельберг обіцяє інвестувати в енергетику $ 2 млрд., Що належить йому КЕС-холдинг озвучив плани перевести свої ТГК на одну акцію. Міноритаріям ТГК-5, ТГК-6 і ТГК-7 ( «Волзька ТГК») незабаром запропонують поміняти свої папери на акції ТГК-9. «Інтер РАО», якому належать великі частки в цих компаніях, швидше за все, свої пакети продасть.

Недооцінка ТГК-5 і формально незалежної ТГК-6 кидається в очі, але все буде залежати від коефіцієнтів обміну. В цілому у акціонерів ТГК-6 великі шанси заробити: можна вигідно поміняти свої папери на акції ТГК-9, і до того ж «Інтер РАО» може поборотися за контроль, скуповуючи акції енергокомпанії з ринку.

Публічні, але дуже маленькі ТГК-2 і ТГК-14 навряд чи цікаві покупцям, так і їх фінансове становище вселяє побоювання. Колись серед стратегів був присутній і ГМК «Норільський нікель», який інвестував $ 5 млрд в ОГК-3 і ТГК-14 і скупив 3,5% акцій РАО ЄЕС, з тим щоб згодом створити і виділити «Енерго Полюс» за аналогією з «Полюс золото ». Однак з інвестиціями в енергетику покінчено, новий менеджмент «Норильського нікелю» на чолі з Володимиром Потаніним називає ці активи непрофільними, і компанія, по всій видимості, зафіксувавши збитки, готується до виплати спеціальних дивідендів.

Найякісніші активи

З таблиці підсумків поділу РАО ЄЕС ми могли побачити, що тільки один актив приніс відчутний прибуток - «Е. Він Росія », або ОГК-4. По-перше, це дуже якісні активи з високим ККД і коефіцієнтом використання встановленої потужності. По-друге, грамотний іноземний стратег викликає довіру у міноритаріїв. Крім того, компанія завершила інвестиційну програму і побудувала нові станції, що дозволяє отримувати з них дивіденди. Також компанія на відміну від конкурентів уже не витрачає гроші. На другому місці за популярністю у інвесторів ОГК-5. Ця компанія також побудувала нові потужності, але її активи гірше.

Ще одну «іноземну» компанію зняли з торгів, так як у неї був дуже низький free float. Це ТГК-10, яку фінський Fortum перейменував в просто «Фортум». Але у фінів є частка в 25% в ТГК-1, де контроль у «Газпрому». У ТГК-1 практично завершена інвестиційна програма. Побудовано нові парогазові енергоблоки в Санкт-Петербурзі на 1,4 ГВт. Що важливо, 40% потужностей компанії - це ГЕС, які стоять на карельських річках. Цей факт різко підвищує рентабельність бізнесу, так як такі станції не потребують ні в вугіллі, ні в газі. Компанія торгується по $ 100 за кіловат установленої потужності ($ 500 у «Е. Він Росія» і $ 200 у ОГК-5) і P / E = 4. Актив виглядає дуже перспективно.

Куди тягнуть «мережі»

В мережевому сегменті зараз триває укрупнення. Свого часу менеджмент РАО ЄЕС створив регіональні МРСК, контрольними пакетами яких володів МРСК-холдинг. Планувалося, що до 2011 року він буде ліквідований, а акції МРСК будуть розподілені між його акціонерами. Однак зараз у холдингу новий статус і нову назву. Тепер це «Російські мережі», і під його контроль передається інфраструктурна монополія ФСК, що володіє мережами 220 кВт і вище. Інвесторам даний проект не сподобався. Акції компанії впали більш ніж на 50%, free float ФСК і «Холдингу МРСК» в результаті скоротиться, а викуп для міноритаріїв не передбачений.

Пожвавити мережевий сегмент може намічена на другу половину 2013 року пілотна приватизація однією з МРСК. Ми можемо побачити повторення ажіотажу при розпродажі генеруючих активів. Наприклад, в минулому році перша мережева компанія була продана холдингом в приватні руки. Йдеться навіть не про МРСК, а лише про її частину «Курганенерго», яка так і не увійшла в «МРСК Уралу». Так ось, місцевий бізнесмен Артем Биков оцінив 100% «Курганенерго» в 5,5 млрд рублів. Це більше, ніж капіталізація «МРСК Юга» або «МРСК Північно-Заходу».

Підготовка до переходу мереж в приватні руки вже йде. Формально будучи держкомпаніями, МРСК довели розмір дивідендних виплат до 25% від чистого прибутку. Відомо, що в якості пілотної МРСК можуть продати «МРСК Центру» або «МРСК Центру та Приволжья».

Завдання держави в наступні п'ять років - провести приватизацію в мережевому сегменті і зробити правила гри в генерації стабільними і прозорими. Це поверне довіру інвесторів і підніме капіталізацію компаній, що торгуються зараз в рази дешевше вартості чистих активів. Експансія держхолдингів також не повинна лякати, адже в майбутньому планують приватизувати і «РусГідро», і «Інтер РАО». У розрахунку на відновлення сектора і корпоративні події цікаво виглядають папери ТГК-1, ТГК-6, ОГК-2 і ряду МРСК.