Статьи

Оцінка фінансових ризиків компанії на базі бухгалтерської звітності

Фінансова незалежність компанії - запорука її успіху і процвітання. Пізнє виявлення та усунення фінансових проблем завжди негативно позначалося на прибутковості організацій і могло стати причиною банкрутства. Тому з огляду на сучасні тенденції економічного розвитку і наслідки світової кризи, компанії почали приділяти підвищену увагу аналізу свого фінансового стану. Дізнатися, які фінансові ризики загрожують вашої організації, допоможе ця стаття.

Перш за все, визначимося, що представляють собою фінансові ризики. У найбільш загальному розумінні фінансовий ризик - це ймовірність виникнення несприятливих фінансових наслідків діяльності компанії.

При несприятливому збігу обставин організації ризикують втратити не тільки частину свого доходу, капітал або інвестиції, а й позбутися фінансової незалежності. Якщо перед більшістю зовнішніх фінансових ризиків, що залежать від стану ринкової кон'юнктури і макроекономічної ситуації, компанії практично безсилі, то виявлення і усунення внутрішніх фінансових ризиків повністю залежить від самих організацій.

Ступінь ймовірності настання внутрішніх фінансових ризиків досить легко розрахувати, ґрунтуючись на певних показниках діяльності компанії. Найбільш універсальний метод оцінки фінансових ризиків враховує результати аналізу бухгалтерської звітності - бухгалтерського балансу, звіту про прибутки і збитки.

Дану звітність періодично складає кожна організація, що значно спрощує процес фінансового аналізу. В результаті вивчення бухгалтерської звітності можна отримати інформацію про такі фінансові загрози, як:

- ризики втрати ліквідності (платоспроможності),

- ризики втрати фінансової стійкості і незалежності,

- ризики структури активів і пасивів.

Однак аналізувати бухгалтерську звітність вручну - справа невдячна, особливо, якщо у компанії десятки філій і самостійних підрозділів, не кажучи вже про великих холдингах і групах підприємств. Адже важливо не просто оцінити кожен з фінансових ризиків, але і виявити слабкі ланки в структурі компанії і своєчасно вжити заходів щодо поліпшення їх фінансового становища.

Тому в наш час автоматизації розумніше скористатися одним із спеціалізованих програмних продуктів, що дозволяє за пару кліків мишею отримати чітку картину фінансового стану компанії та кожного з її підрозділів.

Одним з таких продуктів є спеціалізована конфігурація Doxcell «Аналіз фінансових ризиків», недавно випущена компанією «Доксель» - російським розробником автоматизованих систем для бізнесу. Дана конфігурація надає зручні і прості інструменти для оцінки внутрішніх фінансових ризиків підприємства на базі бухгалтерської звітності.

Слід пам'ятати, що для оцінки фінансових ризиків у великих компаніях, холдингах, групах підприємств необхідний аналіз зведеного бухгалтерського балансу. Можливість формування зведеної звітності також присутній в Doxcell. Програма дозволяє швидко отримати зведений бухгалтерський баланс по всьому холдингу або по окремим структурним підрозділам або підприємствам групи за необхідний звітний період.

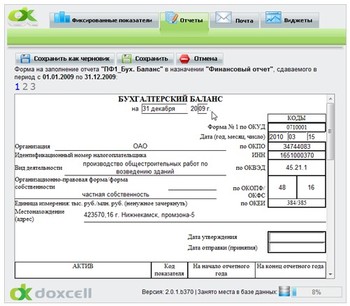

Для цього кожному структурному підрозділу буде потрібно завантажити в Doxcell дані по своєму бухгалтерського балансу, заповнивши форми звітів у вікні програми (рис. 1) або експортувавши дані балансу з інших автоматизованих систем в форматі XML.

Мал. 1. Заповнення web-форми бухгалтерського балансу структурного підрозділу

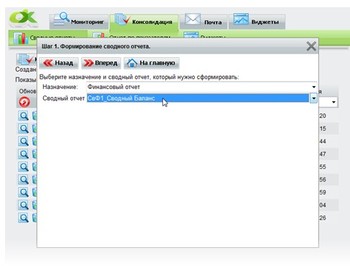

Формування зведеного балансу відбувається в покроковому режимі за кілька секунд. Перш за все, необхідно вказати вид зведеного звіту, який потрібно отримати, а саме «СвФ1_Сводний Баланс» (рис. 2).

Мал. 2. Вибір зведеного звіту

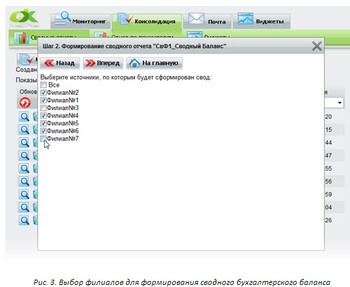

Потім слід вибрати підрозділи, філії або підприємства групи, дані по яких будуть включені до зведеного баланс і враховані при оцінці фінансових ризиків (рис. 3).

Мал. 3. Вибір філій для формування зведеного бухгалтерського балансу

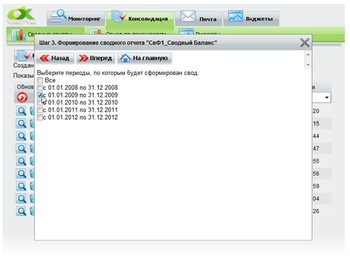

Нарешті, вказується звітний період або кілька періодів, дані за які за обраними раніше підрозділам, філіям або підприємствам будуть включені до зведеного бухгалтерський баланс (рис. 4).

Тут є можливість вибрати окремі звітні періоди при кожному формуванні зведеного бухгалтерського балансу, що досить зручно для подальшого аналізу динаміки фінансового стану компанії в різний час.

Мал. 4. Вибір звітних періодів для формування зведеного бухгалтерського балансу

Формування зведеного бухгалтерського балансу займає всього кілька секунд, після чого він зберігається в програмі. Майте на увазі, що Doxcell дозволяє формувати необмежену кількість зведених балансів, кожен раз використовуючи нові параметри консолідації даних, наприклад, вибираючи інші підрозділи і звітні періоди.

Така можливість допомагає оцінити фінансові результати роботи компанії і підрозділів у всіх площинах.

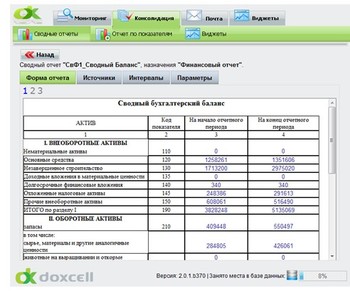

Переглядати зведений баланс можна як у вікні програми (рис. 5), так і зберегти його на комп'ютері у вигляді файлу Microsoft Excel.

Мал. 5. Зведений бухгалтерський баланс (web-форма)

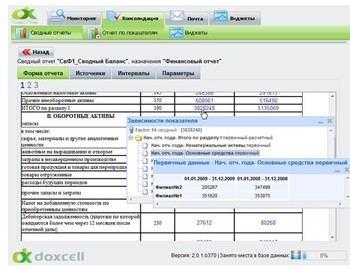

Особливий інтерес представляє можливість детального аналізу кожного активу і пасиву в зведеному балансі. Програма дозволяє побачити, які показники вплинули на значення обраного активу або пасиву, і, що не менш важливо - фінансові результати роботи кожного підрозділу або підприємства групи, відображені в даному показнику (рис. 6).

Мал. 6. Детальний аналіз активів в бухгалтерському балансі

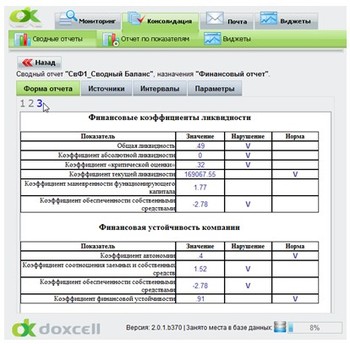

Одна з методик оцінки фінансових ризиків, які використовуються в Doxcell, заснована на аналізі значень показників ліквідності та фінансової стійкості, дані по яких наведені на останній сторінці зведеного балансу (рис. 7).

Мал. 7. Підсумкова таблиця коефіцієнтів ліквідності і фінансової стійкості компанії

Кожен з видів ризиків представлений певним набором показників - коефіцієнтів, значення яких розраховуються Doxcell автоматично по заданих в настройках конфігурації формулами. Відхилення значень тих чи інших коефіцієнтів від рекомендованих величин недвозначно вказує на відсутність або наявність фінансових проблем у компанії.

Ліквідність (платоспроможність) компанії дозволяють оцінити наступні коефіцієнти:

- Загальна ліквідність - здатність компанії здійснювати розрахунки за всіма видами зобов'язань. Рекомендоване значення - не менше 1.

- Коефіцієнт абсолютної ліквідності показує, яку частину короткострокової заборгованості компанія може погасити найближчим часом за рахунок грошових коштів. Рекомендоване значення - понад 0,2-0,7.

- Коефіцієнт «критичної оцінки» показує, яка частина короткострокових зобов'язань підприємства може бути негайно погашена за рахунок засобів на різних рахунках, надходжень за розрахунками і в короткострокових цінних паперах. Рекомендоване значення - не менше 1,5. Допускаються значення коефіцієнта «критичної оцінки» в межах 0,7-0,8.

- Коефіцієнт поточної ліквідності показує, яку частину поточних зобов'язань за кредитами і розрахунками компанія може погасити за рахунок мобілізації всіх оборотних коштів. Рекомендоване значення - не менше 2,0.

- Коефіцієнт маневреності функціонуючого капіталу показує, яка частина функціонуючого капіталу компанії обездвижена в довгострокової дебіторської заборгованості та виробничих запасах. Чим менше цей коефіцієнт, тим краще.

- Коефіцієнт забезпеченості власними коштами характеризує наявність власних оборотних коштів, необхідних для фінансової стійкості компанії. Рекомендоване значення - не менше 0,1.

Фінансову стійкість компанії дозволяють оцінити наступні коефіцієнти:

- Коефіцієнт автономії характеризує незалежність підприємства від позикових коштів. Мінімальна допустиме значення - 0,4. Збільшення значення коефіцієнта автономії свідчить про зростання фінансової незалежності компанії і можливості залучення коштів з боку.

- Коефіцієнт співвідношення позикових і власних коштів показує, скільки позикових коштів залучила компанія на 1 рубль вкладених в активи власних коштів. Рекомендоване значення - менше 1,5. Збільшення значення даного коефіцієнта говорить про залежність компанії від зовнішніх джерел коштів і втрати фінансової стійкості (автономності).

- Коефіцієнт забезпеченості власними коштами характеризує наявність власних оборотних коштів, необхідних для фінансової стійкості компанії. Рекомендоване значення - більше 0,1. Чим вище значення цього коефіцієнта, тим краще фінансовий стан компанії.

- Коефіцієнт фінансової стійкості показує, яка частина активу компанії фінансується за рахунок стійких джерел. Рекомендоване значення - більше 0,6. Якщо значення даного коефіцієнта знижується, це сигналізує про фінансові труднощі компанії.

Doxcell наочно відображає результати аналізу відхилень кожного з коефіцієнтів ліквідності і фінансової стійкості від рекомендованих значень в стовпцях «Норма» і «Порушення». Відмітка в стовпці «Порушення» сигналізує про неприпустиме значення показника.

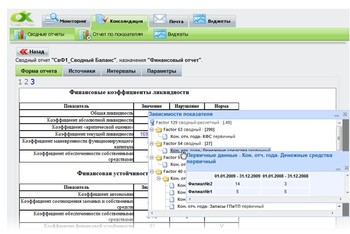

В такому випадку можна провести більш глибокий аналіз, клікнувши по оцінці або значенням коефіцієнта, щоб побачити з яких показників він складається. У розрахунку величини кожного показника можуть брати участь дані з кількох підрозділам або підприємствам, які можна виявити, якщо перейти на наступний рівень деталізації і проаналізувати значення конкретного показника (рис. 8).

Мал. 8. Детальний аналіз значення фінансових коефіцієнтів

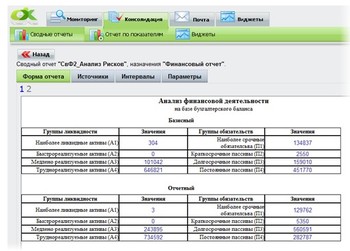

Doxcell також дозволяє проводити аналіз структури активів і пасивів компанії. Для цього використовується інша форма зведеного звіту - «СвФ2 Аналіз Ризиків», яка формується програмою по аналогії зі зведеним бухгалтерським балансом і включає дані за базисний та звітний періоди (рис. 9).

Мал. 9. Результати аналізу структури активів і пасивів компанії

В даному звіті активи компанії групуються за ступенем швидкості їх перетворення в грошові кошти, а пасиви - за ступенем терміновості виконання зобов'язань. Крім розрахунку значень за базисний і звітний періоди Doxcell дозволяє виявити відхилення у структурі активів і пасивів, а також визначити стан ліквідності компанії і структурних підрозділів, яке може бути віднесено до однієї з чотирьох груп ризику:

- Абсолютна ліквідність - «безризикова зона». У компанії висока платоспроможність, вона не залежить від кредиторів.

- Допустима ліквідність - «зона допустимого ризику». Компанія маю нормальну платоспроможність, високу прибутковість і ефективно використовує позикові кошти.

- Порушена ліквідність - «зона критичного ризику». У компанії дуже низька платоспроможність. Залучення додаткових джерел фінансування може привести до поліпшення ситуації.

- Кризова ліквідність - «зона катастрофічного ризику». Компанія неплатоспроможна і знаходиться на межі банкрутства.

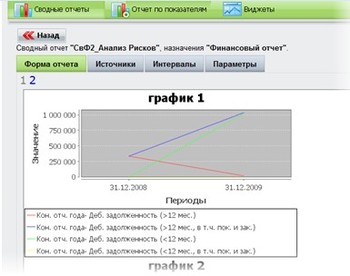

Отримати більш чітку картину допоможе не тільки детальний аналіз даних аж до «проблемного» структурного підрозділу, а й можливість подання динаміки показників у вигляді графіків, які Doxcell створює автоматично (рис. 10).

Мал. 10. Графік зміни дебіторської заборгованості

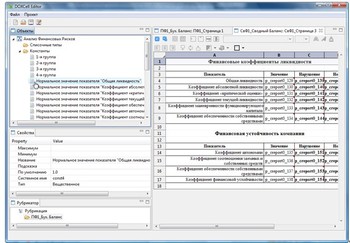

Поріг «нормальних» значень показників представлений у вигляді констант і встановлюється користувачами через web-інтерфейс програми в процесі аналізу бухгалтерської звітності, що робить систему більш гнучкою. При необхідності в конфігурацію «Аналіз фінансових ризиків» також можуть бути додані нові коефіцієнти і визначено ступінь відхилення від норм кожного з них за допомогою редактора Doxcell Editor (рис. 11).

Мал. 11. Визначення рекомендованих значень коефіцієнтів в Doxcell Editor

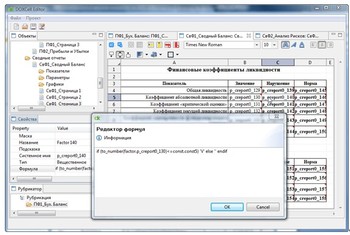

Формули, за якими Doxcell розраховує значення кожного з коефіцієнтів ліквідності, фінансової стійкості та інших показників визначені в настройках конфігурації «Аналіз фінансових ризиків» і з легкістю редагуються за допомогою візуальних засобів розробки Doxcell Editor (рис. 12). Кожна компанія може застосовувати свої методики оцінки фінансових ризиків, використовувати показники і способи розрахунку, що відрізняються від описаних вище. Doxcell Editor надає зручні і прості засоби для зміни поточних і розробки власних конфігурацій, додавання нових параметрів і фінансових показників, які необхідно відстежувати.

Мал. 11.Редактірованіе формул в Doxcell Editor

Таким чином, Doxcell володіє всіма необхідними інструментами, які дозволяють оцінити і проаналізувати фінансовий стан підприємства і його підрозділів на базі бухгалтерської звітності. Приємним сюрпризом для клієнтів компанії «Доксель» стало включення демонстраційної конфігурації «Аналіз фінансових ризиків» до складу демо-версії Doxcell 2.0. Кожна компанія може завантажити дану версію з офіційного сайту програми www.doxcell.ru абсолютно безкоштовно!