Статьи

Оцінка неконтрольних пакетів акцій (часток)

- Фактори, що впливають на вартість пакета (частки):

- Види премій і знижок в оцінці вартості пакета акцій:

- Процедура оцінки вартості

В процесі оцінки часто потрібне визначення ринкової вартості не тільки бізнесу, не всіх 100% акцій, а лише конкретного пакета (частки, паю). І. В. Косорукова, директор Центру професійної перепідготовки, завідувач кафедри «Оціночна діяльність, фондовий ринок та оподаткування» МФПУ «Синергія», докладно розповідає, що в цьому випадку оцінювачі повинні врахувати.

Фактори, що впливають на вартість пакета (частки):

Розмір пакета (контрольний, неконтрольний, блокуючий). Як відомо, вартість однієї акції в контрольному пакеті найвища, нижче вона буде в блокувальний пакет і ще нижче в неконтрольного. Така відмінність у вартості акцій однієї і тієї ж компанії пояснюється наявністю прав, якими володіють акціонери відповідного пакета. Крім того, є дослідження, які вказують на відмінність в оцінках неконтрольних пакетів акцій різної величини: чим більше величина пакета, тим вище премія за великі міноритарні пакети.

Ступінь ліквідності акцій. Ступінь ліквідності акцій залежить від декількох причин: наскільки активно здійснюються торги з акціями даної компанії; котируються акції на ринку цінних паперів чи ні; чи можуть вони в принципі котируватися (т. е. яка організаційно-правова форма підприємства); розмір пакета і ін.

Тип акціонерного товариства (відкрите чи закрите). Тип суспільства впливає на вартість пакета внаслідок наявності можливості у суспільства котирувати свої акції на фондовому ринку.

Наявність привілейованих акцій. Відповідно до чинного Закону № 208-ФЗ привілейовані акції можуть конвертуватися в звичайні, якщо по ним не були виплачені або виплачені в повному обсязі дивіденди. Така обставина може призвести до втрати відповідним пакетом своїх прав (наприклад, абсолютного контролю).

Розподіл акцій між іншими акціонерами. Важливим фактором є розуміння розподілу акцій (часток) між іншими власниками. Не завжди на перший погляд неконтрольний пакет, наприклад 5%, є таким. Якщо, скажімо, решта акцій порівну розподілені між двома залишилися власниками і вони при цьому при прийнятті рішень на зборах акціонерів розходяться в поглядах з тих чи інших питань управління товариством, то такий пакет буде блокуючим, і одна акція в такому пакеті буде коштувати істотно вище, ніж в неконтрольного.

Галузеві відмінності можуть позначатися на обсягах премії за контроль, так як ступінь концентрації виробництва товарів (послуг) в рамках тієї чи іншої галузі або виду діяльності має суттєвий вплив на вартість пакета.

Придбання великими компаніями вертикально інтегрованих компаній. Такі угоди, як правило, супроводжуються додатковими преміями за контроль.

Країнні відмінності. Проведені дослідження свідчать про відмінності у величині премій за контроль в залежності від країни (від 6,5% у Швеції до 81% в Італії).

Особливі умови для товариств з обмеженою відповідальністю. Відповідно до Закону № 14-ФЗ величина часток в ТОВ для прийняття тих чи інших рішень відрізняється від величин пакетів акцій в АТ, що потрібно враховувати при оцінці часток у товариствах з обмеженою відповідальністю.

Види премій і знижок в оцінці вартості пакета акцій:

В оцінці бізнесу найчастіше виділяють наступні види премій і знижок:

- за контрольний характер пакета;

- за неконтрольний характер пакета;

- за низьку ліквідність.

На думку Ш. Пратта (Пратт Ш. П. Оцінка бізнесу. Знижки та премії / пер. З англ. М .: Квінто-Менеджмент, 2005. С. 17), метою застосування знижок і премій є необхідність коригування базової вартості, яка буде відображати відмінності між характерними особливостями оцінюваного пакета (частки) і групи компаній, на основі якої були проведені розрахунки орієнтовної вартості. Всі дані за розмірами премій і знижок розраховуються емпіричним шляхом.

Премія за контроль являє собою вартісне вираження переваги, пов'язаного з володінням контрольним пакетом акцій.

Знижка за неконтрольний характер - величина, на яку зменшується вартість акцій в оціненого пакеті з урахуванням його неконтрольного характеру.

Знижка за недостатню ліквідність виникає внаслідок відсутності у акцій ліквідності, т. е. можливості швидкого їх звернення в готівку з мінімальними витратами і за ціною, блізкойк ринкової.

Однак при більш глибокому вивченні проблеми, наведеної в зазначеному посібнику Ш. П. Пратта, розглядається ще ряд знижок і премій в оцінці вартості пакета акцій:

- премія за стратегічний характер придбання (премія за приєднання компанії цілком (100% пакета)), становить 20% від вартості контрольного пакета;

- знижка, пов'язана зі зміною ключової фігури (розглядається в якості заміни премії за ризик, пов'язаної з ключовою фігурою в керівництві компанії, яка може бути відображена в прибутковому підході в рамках розрахунку ставки дисконтування і при розрахунку мультиплікаторів в порівняльному підході);

- пакетна знижка - вартісне або відсоток їх величини, що віднімається з ринкової ціни акцій з метою відображення зниження вартості пакета акцій (в розрахунку на одну акцію) в разі, коли великий розмір пакета не дає можливості його реалізувати протягом періоду часу, характерного для нормального обсягу пакета . Дана обставина пов'язана з тим, що на ринку виникне надлишок пропозиції таких акцій, що і призведе до падіння курсу;

- «Портфельна» знижка (знижка за неоднорідність активів) - виникає в разі продажу багатопрофільних компаній цілком або великими частинами, що об'єднують кілька напрямків діяльності, що знижує привабливість покупки (внаслідок додаткових проблем з управління непрофільними активами і по їх подальшої реалізації). Знижка визначається з суми вартості окремих складових частин компанії. Важливим в оцінці є розуміння того, від якої бази визначається та чи інша величина премії або знижки. У зв'язку з цим премії та знижки класифікують на:

- застосовувані на рівні компанії. Застосовуються до підприємства в цілому, є первинними по відношенню до другої групи премій і знижок. Як правило, базою нарахування є контрольний пакет акцій. Вони можуть бути враховані при визначенні вартості в прибутковому підході в ході формування ставки дисконтування або капіталізації і в порівняльному підході при розрахунку мультиплікаторів. До них відносяться всі знижки, крім знижок на неконтрольний характер і низьку ліквідність;

- застосовувані на рівні акціонера. Застосовуються до часток або пакетів акцій, відображають характеристики власності акціонера (контрольний або неконтрольний характер участі в капіталі, ліквідність акцій). До них відносяться премія за контроль і знижки на неконтрольний характер і низьку ліквідність.

Величина премій за контроль і знижок за неконтрольний характер пакета в зарубіжній практиці визначається на основі наступних емпіричних даних:

~ Премії, що виплачуються при поглинанні компаній, в порівнянні з цінами продажу міноритарних пакетів акцій цих компаній на відкритому ринку до оголошення про злиття або поглинання. Дані по преміях за контроль публікуються в щоквартальному дослідженні «Control Premium Study», а також в довіднику «Mergerstat»;

~ Дані по знижкам, вираженим у відсотках, які визначаються при здійсненні операцій з неконтрольними пакетами акцій компаній, в порівнянні з вартістю лежать в їх основі чистих активів.

У Росії таких видань поки немає, тому використовуються в основному результати зарубіжних досліджень. Результати зарубіжних досліджень, на жаль, для російського ринку не є репрезентативними.

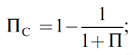

Знижка за неконтрольний характер пакета є похідною від премії за контроль:

де ПС - знижка за неконтрольний характер;

П - премія за контроль.

При формуванні знижки за недостатню ліквідність необхідно враховувати наступні фактори:

- 1. Величину дивідендів і можливість їх виплати.

- 2. Можливість вільного продажу акцій компанії або самої компанії (обсяг потенційного ринку покупців).

- 3. Наявність обмежень на операції з акціями компанії.

- 4. Перспективи перетворення організації у відкриту (тут же обмеженість доступу до інформації закритих компаній).

- 5. Розмір і фінансове становище організації.

- 6. Розмір пакета акцій (або частки).

Способи визначення знижки за недостатню ліквідність:

а) Аналіз акцій з обмеженнями на продаж. Досліджується відмінність в цінах акцій одних і тих же відкритих компаній, що обертаються на відкритому ринку, і випущених акцій, але не зареєстрованих для торгівлі на відкритому ринку або мають обмеження на вільну купівлю-продаж. Такі незареєстровані акції можуть бути продані в рамках приватних угод. Західні дослідження вказують величину знижки, яка визначається зазначеним чином, в розмірі 33-35% до 1990 р Після зміни законодавства щодо зниження терміну обмеження на продаж з двох років до 1 року знижка стала трохи більше 20%.

б) Аналіз акцій до їх первинного публічного розміщення. Досліджуються угоди з акціями закритих компаній, які потім здійснили публічне розміщення акцій (IPO). Значення знижки, отримане за допомогою даного способу, становить 45-50%.

в) Мультиплікатор ціна / прибуток для закритої компанії порівнюється з таким же показником для вільно обертаються порівнянних акцій.

г) Оцінюється вартість (витрати) на реєстрацію акцій і брокерських комісійних, стягнутих за просування акцій компанії на фондовий ринок. Беруться дані витрат в процентному співвідношенні до вартості акцій, що випускаються.

Останні два способи описані в підручнику «Оцінка бізнесу» під редакцією А. Г. Грязнова, М. А. Федотової (Оцінка бізнесу: підручник / за ред. А. Г. Грязнова, М. А. Федотової. М .: Фінанси і статистика, 2009).

Середнє значення знижки за низьку ліквідність в останні 20 років становить 44-47%. На жаль, зазначені розміри знижок не можуть бути застосовані для російських умов в силу їх неадекватності.

Для визначення величини знижки за низьку ліквідність крім статистичних досліджень застосовується також кількісна модель знижки за недостатню ліквідність (QMDM). Суть моделі описана в роботах З. К. Мерсера і в зазначеному посібнику Ш. П. Пратта. Розрахунок в даній моделі знижки за недостатню ліквідність здійснюється за формулою:

Для розрахунку величини знижки встановлюються припущення щодо:

- темпу зростання вартості доходів (прирівнюється до довгострокових темпами приросту грошового потоку);

- передбачуваного дивідендного доходу (в базовій моделі прирівнюється до 0);

- ймовірного періоду володіння акціями або активом;

- необхідної ставки прибутковості протягом періоду володіннями акціями (визначається на основі ставки дисконтування на власний капітал).

На основі даних припущень визначається величина знижки за недолік ліквідності в залежності від періоду володіння і величини необхідної прибутковості.

Результати розрахунків наведені в посібнику Ш. Пратта і в монографії М. А. Федотової, Г. В. Буличова, Е. М. Євстаф'євої (Оцінка пакетів акцій підприємств: поправки на контроль і ліквідність:

монографія / М. А. Федотова, Г. В. Буличова, Е. М. Євстаф'єва. М .: Фінакадемії, 2008. С. 95).

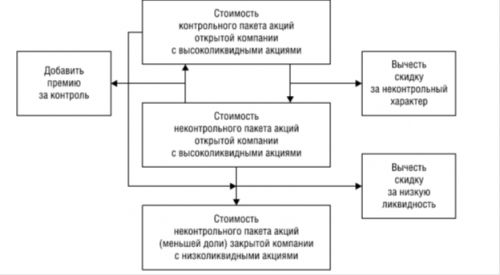

Тип використовуваного методу оцінки пакета акцій визначає необхідність внесення поправок в заключну оцінку. Співвідношення між контрольними і неконтрольними, ліквідними і неліквідними частками власності виглядає наступним чином:

Процедура оцінки вартості

На малюнку наводиться процедура оцінки вартості неконтрольного пакета акцій (частки), що полягає в послідовному відніманні знижок на неконтрольний характер пакета і, при необхідності, на низьку ліквідність. Іншими словами, на першому етапі проводиться оцінка вартості 100% пакету акцій (частки або паю) усіма можливими методами оцінки (крім методу ринку капіталу, так як за допомогою даного методу оцінки акцій визначається вартість підприємства на рівні вартості міноритарного пакета). На другому етапі визначається пропорційна оцінюваного пакету частка. На третьому визначається величина знижки за неконтрольний характер і віднімається з вартості пакета, отриманої на другому етапі. На четвертому при необхідності визначається і вираховується знижка за низьку ліквідність акцій.

Якщо оцінювачу доступні тільки дані за вартістю, визначені за допомогою методу ринку капіталу, то при визначенні вартості неконтрольного пакета проводяться ті ж процедури, за винятком третього етапу. Тобто визначається пропорційна частка оцінюваного пакета (вона вже отримана на рівні вартості акцій міноритарного пакета) і при необхідності визначається і вираховується знижка за низьку ліквідність.

Для оцінки вартості неконтрольного пакета також є можливість скористатися методом (моделлю) дисконтування дивідендів.

Її використання полягає у визначенні вартості однієї звичайної акції як суми поточних вартостей дивідендів і виручки від перепродажу цієї акції. Потім вартість однієї акції множиться на кількість акцій в оціненого пакеті. При необхідності визначається і вираховується знижка за низьку ліквідність. Знижку також можна врахувати при формуванні ставки дисконтування в момент дисконтування доходів від акції, і тоді відпадає необхідність в застосуванні знижки за низьку ліквідність. Однак іноді вартість високоліквідного міноритарного пакета акцій з незначним обсягом прав і з дуже високою ліквідністю може бути нарівні (або навіть вище) з вартістю контрольного пакета із середньою або низькою ліквідністю. Такої позиції дотримується Американське суспільство.