Статьи

Облік основних засобів з 2018 року - Audit-it.ru

- Основні поняття.

- Визнання об'єктів основних засобів.

- Первісна вартість об'єктів ОС.

- Амортизація основних засобів.

- Вибуття основних засобів.

- Розкриття інформації про ОС в звітності.

Автор: В. Куніцина

Журнал " Заклади освіти: бухгалтерський облік та оподаткування "№ 3/2017

Які основні поняття містить стандарт? Який порядок обліку ОС відповідно до цього стандарту? Як визначаться первісна вартість ОС? Які нові положення щодо нарахування амортизації включені в стандарт? Як має враховуватися вибуття ОС і який порядок розкриття інформації про них у звітності?

Федеральний стандарт «Основні засоби» (далі - Стандарт) встановлює єдині вимоги до бухгалтерського обліку активів, що класифікуються як основні засоби, а також вимоги до інформації про них, що розкривається в бухгалтерській (фінансової) звітності.

Стандарт застосовується при веденні бухгалтерського обліку основних засобів, в тому числі отриманих в рамках орендних відносин, але на підставі положень федерального стандарту «Оренда».

Основні поняття.

У Стандарті дано визначення основних понять, що застосовуються при розкритті інформації про основні засоби. В Інструкції № 157н [1], яка в даний час є основним документом з бухгалтерського (бюджетного) обліку, представлені тільки деякі з них. Познайомимося з наведеними в Стандарті поняттями.

Основні засоби - матеріальні цінності, незалежно від їх вартості, з терміном корисного використання понад 12 місяців, призначені для неодноразового або постійного використання, в тому числі що знаходяться в експлуатації, запасі, на консервації, а також для подання в рамках орендних відносин, в тому числі інвестиційна нерухомість.

Не належать до основних засобів:

- непроізведенние активи;

- майно, що становить державну (муніципальну) скарбницю;

- права на розробку корисних копалин і запасів корисних копалин, таких як нафта, природний газ та подібні невідновлювані ресурси;

- матеріальні цінності, в тому числі об'єкти нерухомого майна, призначені для продажу та (або) враховуються в складі запасів, об'єктів незавершеного будівництва, що значаться в складі капітальних вкладень;

- біологічні активи.

Групи основних засобів - сукупність активів, що виділяються для цілей бухгалтерського обліку, подібних по суті або функцій, виконуваних у діяльності суб'єкта обліку, інформація про яку розкривається в бухгалтерській (фінансової) звітності узагальненим показником.

Групами основних засобів є:

а) житлові приміщення;

б) нежитлові приміщення (будівлі та споруди);

в) машини та обладнання;

г) транспортні засоби;

д) інвентар виробничий і господарський;

е) багаторічні насадження;

ж) інвестиційна нерухомість;

з) основні засоби, не включені в інші групи.

Інвестиційна нерухомість - об'єкти нерухомості або їх частини, що знаходяться у володінні та (або) користуванні з метою отримання орендної плати та (або) збільшення вартості нерухомості, але не призначені для виконання покладених на суб'єкт обліку державних (муніципальних) повноважень (функцій), здійснення діяльності по виконанню робіт, наданню послуг або для управлінських потреб суб'єкта обліку і (або) продажу.

Активи культурної спадщини - матеріальні цінності, що виникли в результаті історичних подій і володіють цінністю з точки зору історії, археології, архітектури, містобудування, мистецтва, науки і техніки, естетики, етнології чи антропології, соціальної культури і є свідченням епох і цивілізацій, справжніми джерелами інформації про зародження і розвиток культури.

Первісна вартість - вартість, за якою актив прийнятий до бухгалтерського обліку.

Амортизація - величина вартості активу, поступово относимая протягом строку корисного використання на витрати (на зменшення фінансового результату).

Строк корисного використання - період, протягом якого передбачається використання суб'єктом обліку в його діяльності активу в тих цілях, заради яких він придбаний, створений і (або) одержано (використання в запланованих цілях).

Переоцінена вартість - вартість активу на дату переоцінки за вирахуванням накопиченої амортизації та накопичених збитків від знецінення активу.

Балансова вартість - первісна вартість активу з урахуванням її змін.

Залишкова вартість - вартість, за якою актив відображається в бухгалтерській (фінансової) звітності за мінусом накопиченої амортизації та накопичених збитків від знецінення активу.

Накопичена амортизація - сума амортизації, обчислена за період використання активу (на дату проведення операції з активом і (або) на звітну дату).

Накопичений збиток від знецінення активу - сума збитку від знецінення активу, обчислена за період його використання (на дату проведення операції з активом і (або) на звітну дату).

Обмінні операції - це операції, в ході яких передача (отримання) активів відбувається за порівнянною грошової величиною (вартості) у формі грошових коштів та (або) інших матеріальних цінностей, робіт, послуг, прав на користування майном.

Необмінна операції - це операції, в ході яких отримання (передача) активів відбувається без отримання натомість інших активів (грошових і матеріальних). Іншими словами, це отримання (передача) активів безоплатно або за незначним цінами по відношенню до ринкової ціни.

Визнання об'єктів основних засобів.

У III розділі Стандарту прийняття до обліку основних засобів позначено поняттям «визнання». Це не змінює суті представлених в ньому положень, які частково схожі з деякими положеннями Інструкції № 157н. Розглянемо основні моменти даного розділу.

Одиницею обліку основних засобів (ОС) є інвентарний об'єкт. Кожному інвентарному об'єкту присвоюється інвентарний номер в порядку, встановленому обліковою політикою установи, з урахуванням положень Стандарту та Інструкції № 157н. Інвентарний номер зберігається за об'єктом на весь період його знаходження в установі. Після вибуття об'єкта закріплений за ним інвентарний номер нікому не присвоюється.

Об'єктом ОС зізнається об'єкт майна з усіма пристосуваннями і приладдям або окремий конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, або відокремлений комплекс конструктивно зчленованих предметів, що становлять єдине ціле і призначених для виконання певної роботи.

Комплекс конструктивно зчленованих предметів - це один або кілька предметів одного або різного призначення, що мають спільні пристосування і приладдя, загальне управління, змонтованих в єдиний комплекс (на одному фундаменті), в результаті чого кожен входить в комплекс предмет може виконувати свої функції тільки в складі комплексу , а не самостійно.

Читайте також

Об'єкти ОС, строк корисного використання яких однаковий, а вартість не є суттєвою (наприклад, бібліотечні фонди, периферійні пристрої та комп'ютерне обладнання, меблі, що може використовуватись протягом одного і того ж періоду часу (столи, стільці, шафи, інші меблі, яка використовується для обстановки одного приміщення)), згідно інструкції № 157н можуть бути об'єднані в один інвентарний об'єкт - комплекс об'єктів ОС.

Одиницею обліку ОС може також визнаватися частина об'єкта майна. Це можливо, якщо частина об'єкта має відмінний від інших частин строк корисного використання і її вартість становить значну величину.

Об'єкт нерухомості (або його частина), отриманий в оренду і призначений для здачі в суборенду, може визнаватися інвестиційною нерухомістю.

Актив культурної спадщини враховується в складі ОС, якщо з його допомогою можливо отримати економічні вигоди або корисний потенціал або якщо його корисний потенціал не обмежується культурною цінністю.

В інших випадках актив культурної спадщини відображається на позабалансових рахунках в умовній оцінці - один рубль.

Об'єкти ОС можуть переміщатися з однієї групи в іншу (рекласифікувати). Вибуття об'єкта з однієї групи і включення його в іншу групу повинно відображатися в бухгалтерському обліку одночасно. Перекласифікація не призводить до зміни вартості об'єктів ОЗ.

Первісна вартість об'єктів ОС.

У Стандарті багато уваги приділено первісної вартості об'єктів ОЗ. У ньому окремо розглядається первісна вартість ОС, придбаних в результаті обмінних і необмінних операцій.

Придбання ОЗ в результаті обмінних операцій. Первісна вартість ОЗ, придбаного в результаті обмінних операцій або створеного установою, визначається в сумі фактично вироблених капітальних вкладень, які формуються з урахуванням ПДВ, пред'явленого постачальниками.

Які саме витрати включаються і не включаються до первісної вартості ОЗ, уявімо в таблиці.

Що включається до первісної вартості

Що не включається до первісної вартості

Ціна придбання, в тому числі мита, невозмещаемие суми ПДВ, за вирахуванням знижок (відрахувань, пільг)

Витрати на відкриття нових виробництв

Будь-які фактичні витрати на придбання, створення об'єкта ОЗ, його доставку та приведення у стан, придатний до експлуатації, в тому числі:

- витрати на оплату праці та страхові внески;

- вартість робіт (послуг) за договором будівельного підряду та іншими договорами;

- держмита та інші аналогічні витрати, пов'язані з придбанням (створенням) об'єкта ОЗ;

- суми винагород посередникам;

- витрати на підготовку майданчика;

- витрати на доставку та розвантаження;

- витрати на установку і монтаж;

- витрати на перевірку функціонування об'єкта ОЗ;

- витрати на матеріали і послуги сторонніх організацій;

- витрати на інформаційні та консультаційні послуги;

- інші витрати, безпосередньо пов'язані з придбанням, спорудженням (виготовленням) об'єкта ОЗ

Витрати на впровадження нових продуктів і послуг

Витрати на демонтаж і висновок об'єкта ОЗ з експлуатації, а також відновлення ділянки, на якому об'єкт розташований

Витрати на ведення діяльності на новому місці розташування або з новою групою споживачів послуг (включаючи витрати на навчання персоналу)

Операційні збитки, понесені до моменту досягнення інвестиційною нерухомістю планового рівня заповнення орендарями

Адміністративні, загальногосподарські та інші загальні накладні витрати

Витрати на виконання операцій, супутніх будівництву (крім доставки об'єкта та приведення його у стан, придатний для використання)

При придбанні ОС за валюту оцінка його первісної вартості проводиться в рублевому еквіваленті на дату прийняття об'єкта до обліку. При перерахуванні авансів в іноземній валюті, що включаються в фактичні капітальні вкладення, рублевий еквівалент обчислюється на дату перерахування авансу.

Після прийняття об'єкта до обліку будь-які курсові різниці, пов'язані з оплатою залишилася несплаченої заборгованості, відносяться на фінансовий результат поточного періоду.

Балансова вартість об'єкта ОЗ змінюється у випадках добудови, дообладнання, реконструкції, в тому числі з елементами реставрації, технічного переоснащення, модернізації, заміщення об'єкта або його складової частини, а також переоцінки ОС.

Первісна вартість об'єкта ОЗ, придбаного в обмін на інші активи, за винятком грошових коштів, визначається у справедливій вартості на дату придбання.

Придбання ОЗ в результаті необмінних операцій. Первісною вартістю ОС, придбаного в результаті необмінної операції, є його справедлива вартість на дату придбання.

Якщо об'єкт не може бути оцінений за справедливою вартістю, його первісна вартість визначається виходячи із залишкової вартості переданого замість активу. якщо залишкова вартість не визначена або нульова, то об'єкт ОС оцінюється в умовній оцінці - один рубль.

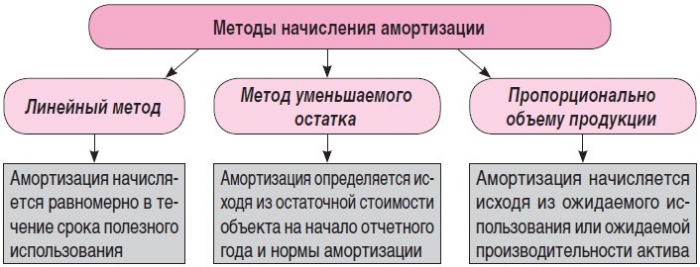

Амортизація основних засобів.

Що стосується порядку нарахування амортизації, в Стандарті з'явилися відмінності від норм чинної Інструкції № 157н. Розглянемо основні положення Стандарту.

За допомогою рівномірного нарахування амортизації вартість об'єкта ОЗ протягом строку корисного використання переноситься на витрати (на зменшення фінансового результату).

Амортизація починає нараховуватися з 1-го числа місяця, наступного за місяцем прийняття ОС до бухгалтерського обліку. Нарахування припиняється з 1-го числа місяця, наступного за місяцем, в якому залишкова вартість об'єкта дорівнює нулю.

Якщо об'єкт простоює або не використовується, але має залишкову вартість, нарахування амортизації не припиняється.

Строк корисного використання ОС визначається:

а) виходячи з очікуваного терміну отримання економічних вигод і (або) корисного потенціалу об'єкта;

б) виходячи з рекомендацій, що містяться в документах виробника, і (або) на підставі прийнятого рішення комісії з надходження та вибуття активів, прийнятого з урахуванням:

- очікуваного терміну використання об'єкта;

- очікуваного фізичного зносу, залежить від режиму експлуатації, природних умов і впливу агресивного середовища, системи проведення ремонту;

- нормативно-правових та інших обмежень об'єкта;

- гарантійного терміну використання об'єкта;

- термінів фактичної експлуатації і раніше нарахованої суми амортизації - для об'єктів, безоплатно отриманих від інших суб'єктів обліку, державних (муніципальних) організацій.

Далі в Стандарті пропонуються три методи нарахування амортизації.

Установа вибирає той метод, який найбільш точно відображає передбачуваний спосіб отримання майбутніх економічних вигод або корисного потенціалу активу.

Такий метод застосовують від періоду до періоду.

Далі слід сказати про нових положеннях по нарахуванню амортизації в залежності від вартості об'єкта ОЗ. Тепер вони найбільш наближені до податкового обліку і полягають в наступному:

- на об'єкти вартістю понад 100 000 руб. амортизація нараховується відповідно з розрахованими нормами;

- на об'єкти вартістю до 10 000 руб. включно, за винятком бібліотечного фонду, амортизація не нараховується. При введенні в експлуатацію об'єктів рухомого майна вартістю до 10 000 руб. їх первісна вартість списується з балансового обліку з одночасним відображенням об'єкта на позабалансовому рахунку;

- на об'єкти бібліотечного фонду вартістю до 100 000 руб. включно амортизація нараховується в розмірі 100% первісної вартості при видачі їх в експлуатацію;

- на об'єкти ОС вартістю від 10 000 до 100 000 руб. амортизація нараховується в розмірі 100% первісної вартості при введенні їх в експлуатацію.

Амортизація при переоцінці. При переоцінці об'єкта ОЗ сума накопиченої амортизації на дату переоцінки враховується одним із таких способів:

- перераховується пропорційно зміні первісної вартості таким чином, щоб залишкова вартість об'єкта після переоцінки дорівнювала його переоціненою вартістю. Тобто балансова вартість і накопичена амортизація множаться на один і той же коефіцієнт;

- віднімається з балансової вартості, після чого залишкова вартість перераховується до переоціненої вартості активу.

Величина коригування в результаті перерахування або виключення сум накопиченої амортизації, утворює частина суми збільшення або зменшення залишкової вартості ОС, яка підлягає відображенню в бухгалтерському обліку.

Вибуття основних засобів.

Визнання об'єкта ОЗ припиняється в разі вибуття майна в результаті продажу, укладення договору оренди, який передбачає перехід істотних операційних ризиків і вигод до користувача (орендарю), передачі іншій організації держсектора, іншим організаціям на безоплатній основі, з інших підстав, що передбачає припинення права оперативного управління майном , а також у разі вибуття майна в результаті списання.

Вибуття об'єктів ОЗ відображається за кредитом відповідних балансових рахунків обліку основних засобів.

При відображенні в обліку вибуття ОС необхідно дотримуватися такі критерії:

1. Суб'єкт обліку передав всі істотні операційні ризики і вигоди, пов'язані з розпорядженням (володінням, користуванням) об'єктом майна, відображеного в складі ОС.

2. Суб'єкт обліку більше не братиме участі ні в розпорядженні вибулим об'єктом ОС, ні в його реальному використанні.

3. Розмір доходу (витрати) від вибуття об'єкта ОЗ може бути надійно оцінена.

4. Прогнозовані до отримання економічних вигод або корисний потенціал, пов'язані з ОС, а також понесені або очікувані витрати можуть бути надійно оцінені.

Доходи, що належать до отримання при вибутті ОС, підлягають первісного визнання за справедливою вартістю.

Фінансовий результат, что вінікає при вібутті об'єкта ОЗ, відбівається в звіті про фінансові результати поточного ПЕРІОДУ. Він визначається як різниця між надходженнями від вибуття, якщо такі є, і залишковою вартістю об'єкта ОЗ.

Розкриття інформації про ОС в звітності.

По кожній групі ОС в бухгалтерській (фінансової) звітності розкривається наступна інформація:

а) застосований метод нарахування амортизації;

б) застосовуються методи визначення строків корисного використання;

в) сума балансової вартості, а також сума накопиченої амортизації в сукупності з сумою накопичених збитків від знецінення ОС на початок і на кінець періоду по групах ОС;

г) звірка залишкової вартості на початок і на кінець періоду.

Додатково для кожної групи ОС в звітності розкривається наступна інформація:

- наявність і розмір обмежень прав власності або інших наданих прав, включаючи вартість об'єктів нерухомого та особливо цінного рухомого майна, які не можуть бути використані суб'єктом обліку в якості забезпечення за зобов'язаннями, а також залишкова вартість ОС, переданих в якості забезпечення, на початок і кінець звітного періоду;

- сума витрат, включених у вартість ОС в ході будівництва, на початок і на кінець звітного періоду;

- суми договірних зобов'язань з придбання (будівництва) ОС на кінець звітного періоду;

- суми компенсацій, належних для отримання від третіх сторін у зв'язку зі знеціненням, втрачені або віддані ОС, включених до доходів поточного періоду.

Відносно інвестиційної нерухомості розкривається наступна інформація:

- опис об'єктів інвестиційної нерухомості;

- критерії для проведення відмінності між інвестиційною нерухомістю і нерухомістю, займаної установою, а також нерухомістю, призначеної для продажу в ході звичайної господарської діяльності;

- суми, що визнаються як дохід від надання в оренду інвестиційної нерухомості;

- суми, визнані як витрати (в тому числі на ремонт і поточну експлуатацію), пов'язаних з інвестиційною нерухомістю, доходи від надання в оренду якої відображені в фінансовому результаті звітного періоду;

- суми, визнані як витрати (в тому числі на ремонт і поточну експлуатацію), пов'язаних з інвестиційною нерухомістю, яка не надавалася в оренду;

- наявність обмежень щодо можливості продажу об'єктів інвестиційної нерухомості або надходжень економічних вигод (доходів) від вибуття, а також суми зазначених обмежень.

У пояснювальній записці, що подається у складі бухгалтерської (фінансової) звітності, додатково відображаються відомості:

- про балансову і залишкової вартості тимчасово простоюють об'єктів ОС;

- про балансову вартість ОС, що знаходяться в експлуатації і мають нульову залишкову вартість;

- про балансову і залишкової вартості ОС, вилучених з експлуатації і утримуваних до їх вибуття.

* * *

У Стандарті наведені основні терміни та визначення, які зачіпають облік основних засобів. У ньому викладено порядок прийняття їх до бухгалтерського обліку. Дано рекомендації щодо визначення початкової вартості ОС, придбаних в результаті обмінних і необмінних операцій. Розглянуто порядок нарахування амортизації, особливості відображення в обліку вибуття ОС і особливості розкриття даних про ОС в бухгалтерській (фінансової) звітності.

Стандарт планується застосовувати при веденні обліку з 1 січня 2018 року.

Який порядок обліку ОС відповідно до цього стандарту?Як визначаться первісна вартість ОС?

Які нові положення щодо нарахування амортизації включені в стандарт?

Як має враховуватися вибуття ОС і який порядок розкриття інформації про них у звітності?