Статьи

Найбільш типові помилки ведення обліку в 1С

- Облікова політика організації - неповне / некоректне заповнення

- 2. Послідовність документів

- Закриття рахунків (на прикладі Бухгалтерії підприємства 8.1)

- Засоби 1С для виявлення помилок у веденні обліку

- Замість висновку (причина → наслідок)

За 5 років роботи в фірмі-франчайзі 1С довелося побачити немаленьке кількість різних інформаційних баз на 7.7 і 8, зокрема, шукати помилки в обліку. Багато з них зустрічаються дуже часто. Тут перераховано декілька основних, найбільш типових, помилок; коротко наведені рекомендації, як їх знайти і виправити; також є посилання на цінні (на мій погляд) джерела.

Облікова політика організації - неповне / некоректне заповнення

Облікова політика і настройка параметрів обліку (Сервіс - Налаштування обліку) задають програму алгоритм, згідно з яким виробляються багато регламентні дії (при закритті місяця, при проведенні інших регламентних документів), визначається метод списання МПЗ, параметри ведення податкового обліку та багато іншого. У всіх методичних матеріалах зазначено, що саме з заповнення цих налаштувань повинна починатися робота з програмою, проте, часто цього не приділяють належної уваги. Немає сенсу тут розглядати всі параметри облікової політики (вони різні в кожній програмі), головне - всі вони повинні бути переглянуті, осмислені, заповнені.

До речі, тут є додаток «Майстер облікової політики», за допомогою якого можна швидко сформувати наказ про облікову політику організації.

2. Послідовність документів

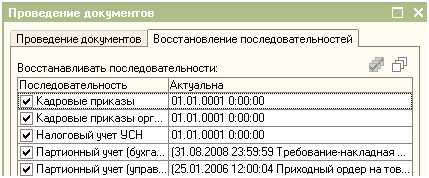

Послідовність документів є в УПП, УТ (8), ТіС, ВПБ (7). Операції - Проведення документів, на закладці «Відновлення послідовностей» наведені всі наявні в програмі послідовності і вказана дата актуальності кожної з них. Тобто якщо в червні 2010 року ми бачимо таке:

то це погано. Партійний облік давно неактуальний, значить - все значення собівартості, які з'являються в звітах, брешуть. (Облік кадрів і податковий облік ССО в даній базі не ведеться).

Що значить послідовність? Строго кажучи, одним з правил обліку є його оперативність, тобто відображення господарських операцій у міру їх виникнення. 1 червня на склад надійшло 10 штук товару А, потім 10 червня продано 8 штук. Якщо проводити ці документи (Надходження товарів і послуг, Реалізація товарів і послуг) строго в хронологічному порядку, то послідовність встановиться спочатку на 1 червня, потім на 10 червня. Тобто її межа буде зрушуватися вперед кожним документом, і підсумки (кількість, сума, собівартість) будуть актуальними на кожен момент часу. Якщо ж потім, заднім числом, провести ще один документ (Реалізація товарів і послуг) від 8 червня, яким буде оформлена реалізація 7 штук товару А, програма дає це зробити безперешкодно. Кордон послідовності при цьому встановиться на 8 червня, на цей документ. Тобто інформація ДО введення цього документа вірна, а ПІСЛЯ - вже немає. При відновленні послідовності (перепроведенні документів, що входять в послідовність), документ від 10 червня проведено не буде, тому що немає необхідної кількості товару А. Далі користувач повинен шукати причину цієї помилки, усувати і відновлювати послідовність заново.

Як часто відновлювати послідовність? Як мінімум - перед виконанням регламентних операцій, формуванням значущих звітів і т.п. Оскільки будь-який перепроведення документа (що відноситься до послідовності) зрушує її кордон, має сенс закривати для редагування минулі періоди (Сервіс - Установка дати заборони зміни даних).

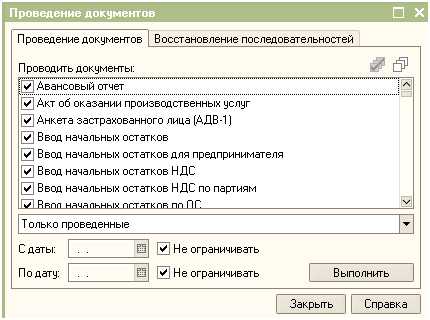

У Бухгалтерії послідовності немає (за винятком кадрових наказів - в 8.1), але є можливість автоматичного перепроведення документів за період. Перед закриттям місяця це робити необхідно (Операції - Проведення документів).

Про послідовність можна прочитати тут :

Закриття рахунків (на прикладі Бухгалтерії підприємства 8.1)

Загальновідомий факт - документ «Закриття місяця» повинен бути останнім у місяці. На практиці навіть це буває не завжди!

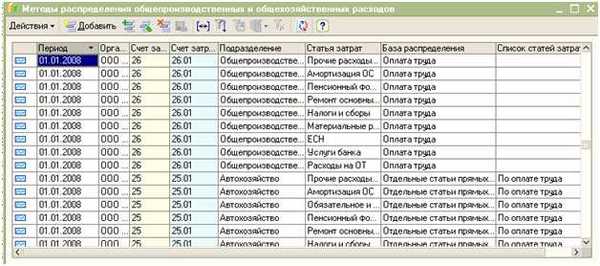

Закриття рахунків 25, 26. Часто буває проблема - не розподіляються (або розподіляються в повному обсязі, або не так, як треба) рахунки 25, 26. Як вони повинні розподілятися - вказується в Методах розподілу непрямих витрат організацій (Підприємство - Облікова політика).

Якщо завели нову статтю витрат для загальновиробничих / загальногосподарських витрат, необхідно вказати її в цьому реєстрі відомостей, інакше сума по цій статті залишиться нерозподіленим. Або не заводити по рядку на кожну статтю, а зробити загальну, з незаповненою статтею витрат, вказати для неї спосіб розподілу - і тоді все не зазначені явно статті витрат спишуться за цим правилом.

Ще одна часто зустрічається причина того, що рахунки не закриваються, - порожня аналітика. Виходить в результаті того, що в документі (наприклад, Надходження товарів і послуг) не вказана повністю вся аналітика, тобто замість

виходить так (НЕ заповнити другу субконто рах. 26 - статті витрат):

У підсумку, сформувавши ОСВ за рахунком, в першому рядку можна побачити ту суму, що не рознесена на статті витрат. Відповідно, вона і не розподілиться автоматично.

Формуємо картку рахунку, відкриваємо документи з незаповненою аналітикою і проводимо їх. Потім робимо знову Закриття місяця.

У разі використання методу директ-костинг рахунок 26 закривається на рахунок 90. Якщо за місяць немає виручки (рахунок 90.01), то рахунок 26 ви не вийдете. Проблема зазвичай вирішується тим, що робиться документ «Реалізація товарів і послуг» на суму 1 руб. (Або 1 коп., Не важливо). Закривається місяць, після цього проведення документа реалізації скасовується.

(Аналогічна проблема може бути з закриттям рахунку 44 - відсутність виручки на 90 рахунку).

Про механізм розподілу непрямих витрат можна прочитати тут (В останньому абзаці також перераховані основні причини, що призводять до того, що витрати не розподіляються).

Закриття рахунку 20

Рахунок закривається документом «Закриття місяця». Іноді при його проведенні видається повідомлення:

Причиною цього є відсутність в закривається місяці документа «Звіт виробництва за зміну» (або «Акт про надання виробничих послуг») для підрозділу / номенклатурної групи.

Аналогічна ситуація може бути і з 25 рахунком. Можна подивитися тут .

Засоби 1С для виявлення помилок у веденні обліку

У програмах 1С є кілька варіантів перевірки правильності ведення обліку, які дають можливість виявити деякі помилки і неточності.

Зокрема, в Бухгалтерії підприємства 8.1 це:

Е кспресс-перевірка ведення обліку (Операції - Регламентні операції)

Аналіз стану бухгалтерського обліку (Операції - Регламентні операції).

Аналіз стану податкового обліку з податку на прибуток (Звіти - Податковий облік з податку на прибуток).

Детальний опис цих звітів знаходиться тут .

У бухгалтерії 7.7 теж є хороший звіт «Технологічний аналіз бухгалтерського обліку", викликається через пункт меню Звіти. А непогана стаття на цю тему є тут .

Замість висновку (причина → наслідок)

Чим правильніше, повно і точно заповнені відомості в настройках, довідниках, документах, регістрах і т.п., тим більш правильну, чітку і детальну інформацію отримаємо в результаті (наприклад, в звітах). Часто такий очевидний факт ігнорується на практиці, а потім починаються претензії: «це програма показує (вважає) в повному обсязі (невірно)» чи «не показує (не вважає) нічого взагалі».

Автор: Ірина П'ятакова

Як часто відновлювати послідовність?