Статьи

Методика перевірки форм бухгалтерської звітності установ - Audit-it.ru

- Мета перевірки бухгалтерської звітності

- Підготовка до проведення зовнішнього перевірки

- предмет перевірки

- Методика проведення перевірки бухгалтерської звітності

- Оформлення результатів перевірки

Автор: Л. Магурін

Журнал " Ревізії та перевірки фінансово-господарської діяльності державних (муніципальних) установ "№ 7/2016

Бухгалтерська звітність державних (муніципальних) установ є об'єктом пильної уваги як органів державного (муніципального) фінансового контролю, так і органів влади, що виконують функції засновника даних установ. У статті розглянута методика перевірки правильності складання форм бухгалтерської звітності.

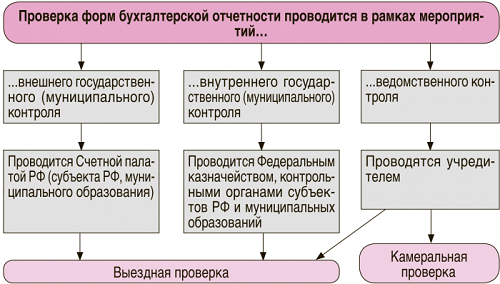

Заповнені бюджетними і автономними установами форми бухгалтерської звітності підлягають перевірці:

- працівниками органу виконавчої влади, який виконує функції засновника (далі - засновник) в рамках проведення камеральної перевірки, при прийнятті квартальних, річних форм звітності в терміни встановлені засновником;

- в рамках проведення заходів зовнішнього (внутрішнього) державного (муніципального) контролю, а також відомчого контролю проводиться засновником.

Про методику правильності складання форм бухгалтерської звітності ми поговоримо в цій статті.

Контрольні заходи, які проводились по відношенню форм бухгалтерської звітності схематично, можна відобразити так:

Мета перевірки бухгалтерської звітності

При перевірці форм бухгалтерської звітності перевіряючі зазвичай ставлять перед собою наступні цілі:

- контроль над дотриманням установою положень Інструкції № 33н [1] ;

- встановлення повноти яка складається і подається засновнику бухгалтерської звітності;

- аналіз виконання установами державних (муніципальних) завдань з надання державних (муніципальних) послуг;

- встановлення достовірності показників відображених у звітних формах;

- оцінка ефективності та результативності використання коштів, виділених установі з бюджету;

- виявлення наявності дебіторської та кредиторської заборгованості і аналіз причин її виникнення;

- виявлення фактів невиконання установою заходів, реалізованих за рахунок субсидій, виділених на інші цілі і необхідних для здійснення капітальних вкладень;

- виявлення наявності невиконаних зобов'язань у установи та аналіз причин їх виникнення;

- проведення аналізи виявлених порушень та внесення пропозицій щодо їх усунення.

Підготовка до проведення зовнішнього перевірки

Підготовка до проведення зовнішнього перевірки включає в себе:

- збір і вивчення законодавчих актів РФ, відповідно до якої перевіряється установа виконує свою фінансово-господарську діяльність і веде бухгалтерський облік здійснюваних операцій;

- розробку програми зовнішньої перевірки;

- підготовку робочого плану зовнішньої перевірки, який повинен містити терміни проведення зовнішнього перевірки і відповідальних виконавців;

- напрямок виконавців для проведення перевірки.

предмет перевірки

Перевірка форм звітності може проводитися в камеральної та (або) виїзної формах. Камеральна перевірка звітних форм зазвичай здійснюється засновником при прийнятті у підвідомчої установи форм, складених на звітну дату, в терміни, встановлені засновником. Предметом камеральної перевірки є:

- подання звітності не пізніше терміну, встановленого засновником;

- дотримання установою при заповненні форм бухгалтерської звітності вимог Інструкції № 33н;

- дотримання контрольних співвідношень в представлених звітних формах.

Щодо предмета проведення перевірки форм бухгалтерської звітності в ході виїзної перевірки зазначимо таке. Перевірка бухгалтерської звітності в ході даної перевірки зазвичай здійснюється в рамках проведення перевірки фінансово-господарської діяльності установи. При такій перевірці контролерами запитуються:

- річні форми бухгалтерської звітності;

- головна книга, регістри бухгалтерського обліку, первинні облікові та інші документи;

- план фінансово-господарської діяльності установи;

- облікова політика установи;

- звіт про виконання державного (муніципального) завдання;

- звіт про суми використаних цільових субсидій;

- відомості про операції з цільовими субсидіями, наданими державному (муніципальному) установі.

Предметом проведення виїзної перевірки є:

- дотримання установою правил зберігання первинних документів, облікових регістрів і інших бухгалтерських документів поточного року і за минулі роки;

- виконання головним бухгалтером обов'язки по організації бухгалтерського обліку та контролю за забезпеченням збереження грошових коштів і матеріальних цінностей;

- відповідність показників бухгалтерського обліку в облікових регістрах на початок року даними за попередній рік;

- своєчасність складання первинних облікових документів і відображення їх в бухгалтерському обліку;

- відповідність підсумків залишків по кожній групі аналітичних рахунків оборотних відомостей підсумками залишків цих субрахунків головній книзі і показників фінансової звітності;

- встановлення достовірності показників, відображених в звітності;

- виконання контрольних співвідношень між формами звітності;

- оформлення представлених форм звітності вимогам Інструкції № 33н;

- оцінка ефективності та результативності використання установою коштів, виділених йому в періоді, що перевіряється з бюджету.

Методика проведення перевірки бухгалтерської звітності

Єдиної методики здійснення перевірки форм звітності не існує. Ревізори при напрацюванні досвіду в проведенні перевірок виробляють послідовність дій, якими користуються, виконуючи свою роботу. Нижче ми запропонуємо свій варіант послідовності дій, якою можна скористатися при проведенні перевірки та при розробці програм перевірок.

I. Вивчення статуту установи і облікової політики установи. З статуту контролер дізнається звід правил, за якими перевіряється установа здійснює свою діяльність, його структуру, пристрій, види діяльності, відносини з іншими особами і державними органами, права і обов'язки. На підставі облікової політики перевіряючий робить висновок про способи організації та ведення бухгалтерського обліку, які використовуються установою при відображенні господарських операцій.

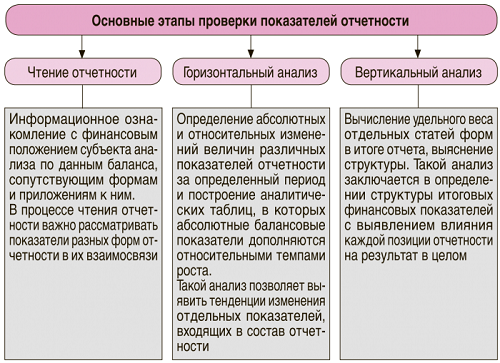

II. Аналіз показників форм бухгалтерської звітності. Нижче на схемі вашій увазі представлені основні прийоми фінансового аналізу, який можуть проводити перевіряючі.

В ході аналізу показників форм бухгалтерської звітності перевіряючий вивчає результати діяльності установи, сформовані за підсумками звітних періодів, за якими можна судити:

- про майновий стан установи;

- про характер, здійснюваної діяльності;

- про співвідношення коштів за їх видами в складі активів;

- про наявність дебіторської та кредиторської заборгованості і її зміні і т. д.

III. Перевірку достовірності показників, відображених у звітних формах, представлених для перевірки, яка включає в себе кілька етапів:

1. Інвентаризація нефінансових активів. За підсумками перевірки встановлюється фактична кількість нефінансових активів, яке порівнюється з даними бухгалтерського обліку, які відображені у звітних формах (балансі (ф. 0503730), довідці про наявність майна і зобов'язань на позабалансових рахунках, відомості про рух нефінансових активів установи (ф. 0503768)) . Також здійснюється перевірка проведення установою обов'язкової інвентаризації, перед складанням річних звітних форм. Як показують результати перевірки, не всі установи перед складанням річних звітних форм проводять інвентаризацію нефінансових активів і розрахунків з бюджетом, постачальниками, підзвітними особами, працівниками, іншими дебіторами і кредиторами і грошових коштів, грошових документів. В результаті відповідність облікових і фактичних даних (наявність, стан і оцінка зобов'язань) підтверджено не було, достовірність даних бухгалтерського обліку не забезпечена.

Читайте також

2. Виявлення відповідності планових показників, зазначених у плані фінансово-господарської діяльності показниками, відображеним у звітних формах (в звіті про виконання установою плану його фінансово-господарської діяльності (ф. 0503737)). Нагадаємо, що в силу норм п. 19 Вимог [2] в план фінансово-господарської діяльності можна вносити зміни необмежену кількість разів. Показники плану повинні відображати фактичні дані по доходах і видатках установи, які відображаються в звіті (ф. 0503737).

3. Перевірка підтвердження фінансово-господарських операцій первинними документами, оформленими з дотриманням вимог законодавства РФ і прийнятих до обліку своєчасно. Згідно з нормами п. 7 Інструкції № 157н [3] підставою для відображення в бухгалтерському обліку інформації про активи та зобов'язання, а також операцій з ними є первинні облікові документи. Первинні облікові документи приймаються до обліку, якщо вони складені за уніфікованими формами документів, затвердженими згідно із законодавством РФ правовими актами уповноважених органів виконавчої влади, а документи, форми яких не уніфіковані, повинні містити обов'язкові реквізити, зазначені в п. 7 Інструкції № 157н. Записи в регістри бухгалтерського обліку (журнали операцій, інші регістри бухгалтерського обліку) вносяться у міру здійснення операцій і прийняття до бухгалтерського обліку первинного (зведеного) облікового документа, але не пізніше наступного дня після отримання первинного (зведеного) облікового документа - як на підставі окремих документів , так і на підставі групи однорідних документів (п. 11 Інструкції № 157н). Ревізор, здійснюючи перевірку достовірності показників звітних форм, може вибірковим методом перевірити журнали операцій з доданими до них первинними обліковими документами на предмет:

- відповідності первинних документів нормам законодавства РФ;

- своєчасності прийняття первинних документів до бухгалтерського обліку;

- правильності формування журналу операцій.

4. Аналіз відповідності бухгалтерської звітності даним синтетичного та аналітичного обліку (дані синтетичного та аналітичного обліку повинні бути ув'язані як між собою, так і з документами, які є підставою для здійснення операцій).

5. Перевірка дотримання установою норм законодавчих актів, які можуть вплинути на зміст звітності (наприклад, норм інструкцій № 33н, 157н, 174н [4] , Вказівок № 65н [5] ).

6. Перевірка виконання державного (муніципального) завдання, затвердженого засновником, виявлення причин невиконання завдання засновника, своєчасного повернення залишку сум субсидій до бюджету в разі невиконання установою державного завдання.

Відзначимо, що Мінфін у своєму Листі від 05.02.2016 № 02-01-09 / 5870 рекомендував головним розпорядникам коштів федерального бюджету при визначенні залишків субсидії на виконання державного завдання, що утворилися в зв'язку з недосягненням встановлених державним завданням показників, що характеризують обсяг державних послуг (робіт ), враховувати норми діючого у 2015 році Положення про формування державного завдання щодо федеральних державних установ і фінансове забезпечення виконання державного Адан, затвердженого Постановою Уряду РФ від 02.09.2010 № 671, грунтуючись на значеннях нормативних витрат на надання державної послуги (виконання роботи) і невиконаного обсягу державного завдання по кожній державній послуги (роботи).

При цьому федеральні органи виконавчої влади, які здійснюють функції і повноваження засновників щодо федеральних бюджетних або автономних установ, має право в установленому порядку протягом терміну виконання державного завдання при необхідності внести в нього зміни, в тому числі уточнивши показники, що характеризують обсяг державних послуг (виконуваних робіт ).

Згідно п. 33 Постанови Уряду РФ від 28.12.2015 № 1456 № «Про заходи щодо реалізації Федерального закону про федеральний бюджет на 2016 рік» федеральні бюджетні та автономні установи до 01.07.2016 забезпечують повернення до федерального бюджету коштів в обсязі залишків субсидій на виконання державного завдання, наданих їм в 2015 році, що утворилися в зв'язку з недосягненням встановлених державним завданням показників, що характеризують обсяг державних послуг (робіт), на підставі звіту про виконання державного заду ня, представленого органам, що здійснюють функції і повноваження засновників щодо федеральних бюджетних або автономних установ.

При цьому названою постановою не визначено джерело коштів, за рахунок якого федеральними бюджетними і автономними установами здійснюється повернення до федерального бюджету зазначених залишків субсидії на виконання державного завдання.

На думку Мінфіну, викладеному в Листі від 12.04.2016 № 02-01-09 / 20629, повернення до федерального бюджету зазначених залишків субсидії на виконання державного завдання можна здійснювати як за рахунок утворилися у федеральних бюджетних і автономних установ залишків субсидій на виконання державного завдання, так і за рахунок інших не заборонених законом надходжень установам, за винятком коштів, наданих федеральним бюджетним і автономним установам відповідно до ст. 78.2 БК РФ на інші цілі.

Необхідно відзначити, що згідно із законодавством РФ, якщо державне завдання виконано (в тому числі якщо досягнуті показники, встановлені в державному завданні, з урахуванням їх можливого відхилення, в межах яких державне завдання вважається виконаним), що утворилися в звітному фінансовому році залишки субсидії на виконання державного завдання можуть використовуватися установою відповідно до плану фінансово-господарської діяльності державної установи, затвердженого в установленому поряд е.

7. Відповідність форм, представлених установою в складі звітності, формами, встановленими Інструкцією № 33н. Іноді в ході перевірки виявляється, що бухгалтери заповнювали і представили засновнику форму без урахування внесених до її змін, отже, не застосовувалася на момент складання звітності.

8. Наявність в формах звітності всіх необхідних підписів. Необхідність наявності підписів головного бухгалтера і керівника установи встановлена і п. 5 Інструкції № 33н. Форми бухгалтерської звітності, які містять планові (прогнозні) і аналітичні показники, також підписуються керівником фінансово-економічної служби (при наявності її в структурі установи).

9. Наявність всіх форм звітності, обов'язкових для включення в її склад, і правильність їх заповнення. Згідно з нормами п. 10 Інструкції № 33н в разі, якщо всі показники, передбачені формою бухгалтерської звітності, не мають числового значення, така форма звітності не складається і в бухгалтерській звітності за звітний період не представляється. При наявності числових даних показники звітності повинні бути заповнені. Наприклад, в ході перевірки може бути виявлено відсутність оборотів в установи протягом року за рахунком 0 104 00 000 «Амортизація основних засобів» при наявності основних засобів. Це говорить про ненарахування амортизації протягом року, порушення методології обліку і спотворення показників звітності. Або, скажімо, в формі 0503769 «Відомості про дебіторської та кредиторської заборгованості» і в балансі (ф. 0503730) вказується відсутність заборгованості на кінець звітного періоду. Однак за даними головних книг у установ є залишки по рахунках 0 205 00 000 0 206 00 000 0 208 00 000 0 302 00 000 0 303 00 000 0 304 00 000. Акти звірок з контрагентами для перевірки не представлені. Іншими словами, бухгалтерська звітність дає недостовірне уявлення про фінансовий стан економічного суб'єкта на звітну дату, а також про фінансовий результат його діяльності та рух грошових коштів за звітний період.

Для полегшення роботи за відповідністю показників, відображених у звітних формах і в головній книзі, перевіряючі можуть розробити і застосовувати в роботі аналітичні таблиці. Наприклад, таку:

Порівняльна таблиця даних головної книги перевіряється установи і показників, відображених в звітності (тис. Руб.)

Рахунок бухгалтерського обліку

Найменування рахунку бюджетного обліку

Дані балансу (ф. 0503130)

Дані головної книги за грудень 2015 року

відхилення

0 101 00 000

Основні засоби

10. Перевірка узгодженості показніків форм звітності (Дотримання контрольних СПІВВІДНОШЕНЬ). На сайті www.roskazna.ru регулярно розміщуються (в міру Внесення змін до Інструкції № 33н) контрольні співвідношення показніків як Всередині форм бухгалтерської звітності, так и между формами бухгалтерської звітності. Дані контрольні співвідношення застосовуються і розробниками програмних продуктів, що використовуються для складання звітних форм. Контролери можуть скористатися даними контрольними співвідношеннями і перевірити їх дотримання в формах, представлених для перевірки установою, щодо якої ведеться перевірка.

Оформлення результатів перевірки

За підсумками контрольних дій на об'єкті контрольного заходу оформляється акт, який зазвичай має наступну структуру:

- підставу для проведення контрольного заходу;

- предмет контрольного заходу;

- період, що перевірявся діяльності об'єкта контрольного заходу;

- перелік питань, які перевірені на даному об'єкті;

- термін проведення контрольного заходу на об'єкті;

- коротка характеристика об'єкта контрольного заходу (при необхідності), обсяг якої не повинен перевищувати двох-трьох сторінок друкованого тексту;

- результати контрольних дій по кожному питанню програми (робочого плану).

До акта додаються перелік законів та інших нормативних правових актів, виконання яких перевірено в ході контрольного заходу, а також - при необхідності - таблиці, розрахунки та іншої довідково-цифровий матеріал, пронумерований і підписаний укладачами.

При виявленні на об'єкті контрольного заходу порушень і недоліків вони відображаються в акті, при цьому вказуються:

- найменування, статті законів і пункти інших нормативних правових актів, вимоги яких порушені;

- види і суми виявлених порушень, при цьому суми вказуються окремо по роках, видам засобів (засоби бюджетні та кошти, отримані від здійснення приносить дохід діяльності), а також видів об'єктів державної власності та форм їх використання;

- причини допущених порушень і недоліків, їх наслідки;

- прийняті в період проведення контрольного заходу заходів щодо усунення виявлених порушень та їх результати.

При складанні акта повинні дотримуватися:

- об'єктивність, стислість і ясність при викладі результатів контрольного заходу на об'єкті;

- чіткість формулювань змісту виявлених порушень і недоліків;

- логічна і хронологічна послідовність викладеного матеріалу;

- виклад фактичних даних тільки на основі матеріалів відповідних документів, перевірених працівником, який проводить перевірку.

Акт за результатами контрольного заходу видається для ознайомлення і підписання керівнику і (або) іншому відповідальному посадовцю перевіряється установи. У разі незгоди відповідальних посадових осіб об'єктів контрольного заходу з фактами, викладеними в акті, їм пропонується підписати акт із зазначенням на наявність зауважень.

* * *

На завершення статті зауважимо, що грубе порушення вимог до бухгалтерського обліку, в тому числі до бухгалтерської (фінансової) звітності, тягне за собою накладення на посадових осіб штрафу в розмірі від 5 000 до 10 000 руб. (Ст. 15.11 КоАП РФ). Повторне вчинення такого правопорушення тягне за собою накладення на посадових осіб штрафу в розмірі від 10 000 до 20 000 рублів або їх дискваліфікацію на строк від одного року до двох років.

Під грубим порушенням вимог до бухгалтерського обліку, в тому числі до бухгалтерської (фінансової) звітності, розуміються, зокрема:

- спотворення будь-якого показника бухгалтерської (фінансової) звітності, вираженого в грошовому вимірі, не менше ніж на 10%;

- складання бухгалтерської (фінансової) звітності не на основі даних, що містяться в регістрах бухгалтерського обліку;

- відсутність у економічного суб'єкта первинних облікових документів, і (або) регістрів бухгалтерського обліку, і (або) бухгалтерської (фінансової) звітності, і (або) аудиторського висновку про бухгалтерської (фінансової) звітності (якщо проведення аудиту бухгалтерської (фінансової) звітності є обов'язковим) протягом встановлених строків зберігання таких документів.

[1] Інструкція про порядок складання, подання річної, квартальної бухгалтерської звітності державних (муніципальних) бюджетних і автономних установ, затв. Наказом Мінфіну РФ від 25.03.2011 № 33н.

[2] Вимоги до плану фінансово-господарської діяльності державного (муніципального) установи, затв. Наказом Мінфіну РФ від 28.07.2010 № 81н.

[3] Інструкція по застосуванню Єдиного плану рахунків бухгалтерського обліку для органів державної влади (державних органів), органів місцевого самоврядування, органів управління державними позабюджетними фондами, державних академій наук, державних (муніципальних) установ, затв. Наказом Мінфіну РФ від 01.12.2010 № 157н.

[4] Інструкція про застосування Плану рахунків бухгалтерського обліку бюджетних установ, затв. Наказом Мінфіну РФ від 16.12.2010 № 174н.

[5] Вказівки про порядок застосування бюджетної класифікації Російської Федерації, утв. Наказом Мінфіну РФ від 01.07.2013 № 65н.