Статьи

Касові операції з 19 серпня 2017 року: що змінилося

- Ввідна інформація

- Навіщо потрібні були зміни

- Гроші під звіт можна видавати без заяви

- Видавати гроші під звіт можна при наявності заборгованості

- Квитанцію до ПКО можна направляти на електронну пошту

- Касову книгу вправі вести не тільки касир

Як змінився порядок проведення касових операцій в 2017 році? Для чого внесли поправки в положення № 3210-У про порядок ведення касових операцій? Чи правда, що з 19 серпня 2017 року вводяться в дію нові правила касової дисципліни? Як вести касову книгу з вказаної дати? Чи змінилися правила оформлення касових документів? Давайте розбиратися.

Ввідна інформація

Нормативно-правовий акт, яким регулюється ведення каси - Вказівка Банку Росії від 11.03.14 № 3210-У «Про порядок ведення касових операцій юридичними особами та спрощеному порядку ведення касових операцій індивідуальними підприємцями та суб'єктами малого підприємництва». В цей документ Вказівкою Центрального Банку Росії від 19.06.2017 №4416-У внесені поправки. Зміни почнуть діяти через 10 днів після опублікування (документ опублікований 8 серпня). Отже, порядок ведення касових операцій змінюється з 19 серпня 2017 року.

Навіщо потрібні були зміни

Але для чого було потрібно коректувати положення про порядок ведення касових операцій? Головний відповідь ми можемо знайти в пояснювальній записці до проекту коментованих поправок:

Що випливає з пояснювальної записки

Розробка проекту обумовлена впровадженням з 1 липня 2017 роки онлайн контрольно-касової техніки (онлайн кас), що забезпечує зберігання фіскальних даних в фіскальних накопичувачах. Див. « Онлайн каси з 1 липня 2017 року ».

Проектом поправок уточнюється порядок оформлення прибуткового касового ордера 0310001, а також передбачається оформлення видаткового касового ордера 0310002 на загальну суму прийнятих, виданих готівки при застосуванні юридичними особами, індивідуальними підприємцями контрольно-касової техніки.

Таким чином, надходження та витрачання коштів будуть звірятися з переданими в ИФНС онлайн даними.

Також уточнюється порядок оформлення касових документів в електронному вигляді та актуалізуються окремі положення Вказівки № 3210-У. Розповімо докладніше про найбільш значущих коректив в касовій дисципліні з 19 серпня 2017 року.

Гроші під звіт можна видавати без заяви

Підзвітні особи - це співробітники, яким організація чи індивідуальний підприємець видає гроші для виконання службових доручень і які зобов'язані подати звіт про їх використання.

Для отримання готівкових коштів під звіт співробітник повинен написати заяву в довільній формі, в якому потрібно зафіксувати необхідну суму і вказати на які цілі вона буде витрачена. Це випливає з пункту 6.3 Вказівок Банку Росії від Банку Росії від 11.03. 2014 № 3210-У. Звичне багатьом заяву про видачу грошей з каси може виглядати, наприклад, так:

Завантажити (zayavlenie-o-vidache-deneg-pod-otchet.doc)

Завдяки коментованим змін, з 19 серпня 2017 року 2017 року організації або ІП матимуть право видавати гроші під звіт на підставі внутрішнього розпорядчого документа. Його назва або форму Центробанк не передбачив. Тому організація або індивідуальний підприємець зможе оформляти наказ, розпорядження або будь-який інший розпорядчий документ про видачу коштів. Форма розпорядчого документа - довільна. Однак в ньому обов'язково повинні міститися записи про суму готівки та про термін, на який видається готівка гроші, підпис керівника та дата. Цього вимагає пункт 6.3 Вказівок Банку Росії від Банку Росії від 11.03. 2014 № 3210-У (в новій редакції).

Наведемо можливий приклад наказу організації про видачу грошей під звіт, який може видати директор (або інша уповноважена особа) в липні 2017 року.

Завантажити (prikaz-o-vidache-deneg-pod-otchet-2017 obrazec.doc)

Зауважимо, що після 19 серпня 2017 року можна буде працювати в колишньому порядку і видавати підзвітні за заявами співробітників. Такий варіант Центробанк залишає допустимим. Перш, як ми вже сказали, заяву було обов'язковим і єдино можливим варіантом.

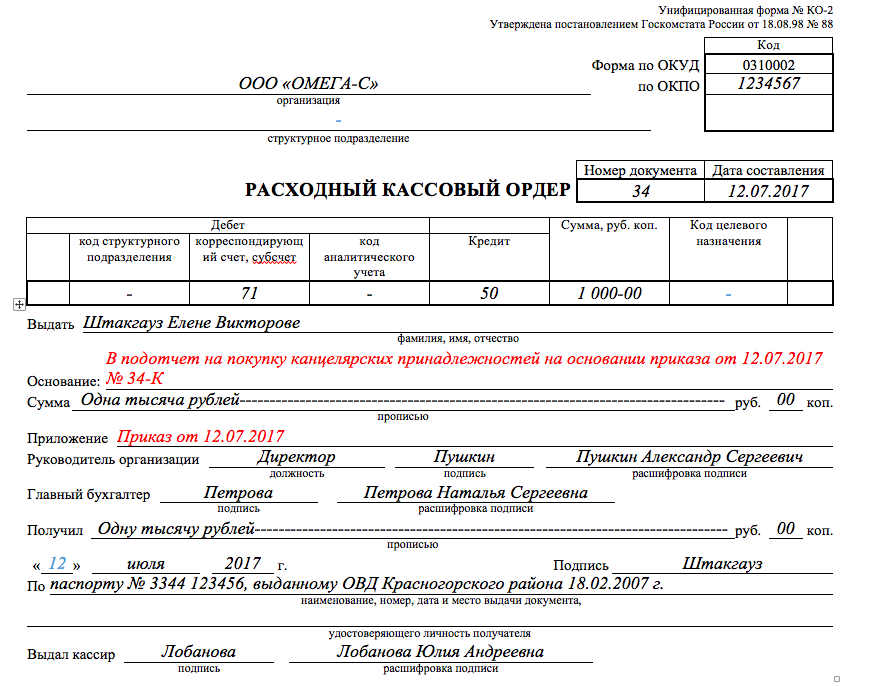

З 19 серпня 2017 року, отримавши заяву від працівника або розпорядчий документ (наприклад, наказ) про видачу грошей під звіт, бухгалтер зобов'язаний буде сформувати видатковий касовий ордер (0310002). Видатковий касовий ордер виписують кожен раз, коли видають гроші з каси. Складайте його за формою № КО-2 в одному екземплярі (п. 4.1 Вказівок Банку Росії від 11.03.2014 № 3210-У). Ось приклад витратно-касового ордера, складеного в липні 2017 році, де в якості підстави для видачі грошових коштів зафіксовано виданий директором наказ, а не заява.

Ви можете завантажити даний зразок витратно-касового ордера КО-2 в якості прикладу. На підставі сформованого РКО касир зобов'язаний видати працівнику грошові кошти.

Видавати гроші під звіт можна при наявності заборгованості

Багато хто знає, що не можна видавати з каси підзвітні суми працівнику, який ще не відзвітував за раніше отриманими грошей. За порушення цього обмеження можуть оштрафувати на суму до 50 000 рублів (ст. 15.1 КоАП РФ). Нагадаємо, що на випадки, коли гроші перераховують на карту, це правило не поширюється.

Однак з 19 серпня 2017 роки ситуація змінюється. З цієї дати організації та ВП зможуть видавати співробітнику нову суму під звіт в будь-який момент. Навіть якщо раніше видана сума в термін повернена не була. Така поправка внесена в пункт 6.3 Вказівок Банку Росії від Банку Росії від 11.03. 2014 № 3210-У.

Термін повернення ніхто не відміняв

Термін, на який можна видавати під звіт готівкові гроші, законодавчо не обмежений. Якщо термін повернення підзвітних сум встановив керівник, то не пізніш як через три робочих дні після його закінчення співробітник повинен відзвітувати за отримані гроші (п. 6.3 вказівки Банку Росії від 11 березня 2014 № 3210-У). Цей термін ніхто не відміняв. Однак тепер, навіть якщо працівник не повернув у встановлений термін підзвітні суми, він право отримати нову підзвітну грошову суму.

Нагадаємо, що якщо працівник не повернув вчасно суму невикористаного авансу, то гроші можна утримати із зарплати. З цією метою оформляють наказ про стягнення - не пізніше одного місяця з того дня, як закінчився термін, встановлений для звіту. Однак стягнути суми з співробітника можна, якщо він не заперечує підставу і розмір утримань. Тому потрібно отримати письмову згоду працівника на утримання. В іншому випадку стягнути заборгованість можна буде тільки через суд (ст. 137, 248 Трудового кодексу РФ).

Квитанцію до ПКО можна направляти на електронну пошту

Прибутковий касовий ордер заповнюють при отриманні грошей в касу. Він складається в одному примірнику за формою № КО-1 (п. 4.1 Вказівок Банку Росії від 11.03.2014 № 3210-У). Бланк прибуткового касового ордера складається з двох частин:

- сам прибутковий касовий ордер;

- відривна частина - квитанція (видається особі, яка внесла гроші).

Якщо сума грошей, зазначена в "пріходніке", збігається із внесеним сумою, касир ставить підпис в ордері. Потім на квитанції до ордеру ставить печатку або штамп (за наявності печатки у організації) і видає квитанцію вносителю.

Що ж стосується змін, то квитанцію до електронного прибуткового касового ордеру з 19 серпня 2017 року можна направити на електронну пошту вносителя. Роздруковувати не обов'язково. Лише квитанцію від паперового ПКО видавайте, як і раніше, на руки. Перш, зауважимо, що було потрібно видавати «паперові» квитанції, навіть якщо РКО формувався в електронному форматі.

Касову книгу вправі вести не тільки касир

Відомості про рух готівки відбивайте в касовій книзі за формою № КО-4. Чинити так повинні всі організації. Тільки індивідуальні підприємці, які ведуть облік доходів і витрат або фізичних показників згідно НК РФ, має право не формувати касову книгу (п.п. 1, 4.6 Вказівки № 3210-У).

Касову книгу веде касир (п. 4, пп. 4.6 п. 4 Вказівки N 3210-У). Однак з 19 серпня 2017 року Центробанк дозволяє заповнювати касову книгу будь-якого співробітника, а не тільки касиру. Коли поправки набудуть чинності, заповнювати книгу зможе, наприклад, директор (п. 4 Вказівки № 3210-У).

Якщо касову книгу з 19 серпня 2017 року вести не касир, а інший працівник, то в відповідні обов'язки повинні бути в його посадовій інструкції.

Касову книгу дозволено вести на паперовому носії або в електронному вигляді (п. 4.7 Вказівок № 3210-У).

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Для чого внесли поправки в положення № 3210-У про порядок ведення касових операцій?Чи правда, що з 19 серпня 2017 року вводяться в дію нові правила касової дисципліни?

Як вести касову книгу з вказаної дати?

Чи змінилися правила оформлення касових документів?