Статьи

Інвестиції. Дивіденди по акціях. Хвильовий аналіз ринку. Найдохідніші акції російських компаній 2017

- Казаньоргсинтез: зростання + 52.7%

- Черкізово: зростання + 52.5%

- КІВІ (QIWI): зростання + 43.8%

- ОАК: зростання + 29.4%

- Іркутськенерго: зростання + 28.2%

- Яндекс: зростання + 27.6%

- Мостотрест: зростання + 26.0%

- Аерофлот: зростання + 20.5%

- Поліметал: зростання + 18.7%

- Татнфт 3АП: зростання + 14.6%

Представляємо топ-10 по прибутковості акцій російських акцій з більш-менш гідної ліквідністю за період з початку 2017 по 12 травня 2017. Індекс ММВБ за цей же період знизився на 10.7%.

Індекс ММВБ за цей же період знизився на 10.7%.

Казаньоргсинтез: зростання + 52.7%

Казаньоргсинтез: зростання + 52.7%

14 квітня 2017 на Інвесткафе балу опублікована стаття «Шукаєте дивідендну ідею - придивіться до Казаньоргсинтез».

Наводимо її тут.

У травні 2016 роки я писала про сильні фінансові результати Казаньоргсинтез. Тоді котирування звичайних акцій компанії перебували на рівні 37 руб. З тих пір вони піднялися на 72,7% вище цього рівня при зростанні галузевого індексу ММВБ Хімія і нафтохімія на 47,1%. Папери Казаньоргсинтез демонструють високу прибутковість і користуються попитом у інвесторів.

Джерело: дані компанії.

Нещодавно Казаньоргсинтез опублікував фінансовий звіт за 2016 рік. Як випливає з представленого документа, виручка компанії збільшилася на 9,9% г / г, до 75,5 млрд руб., Що стало новим історичним максимумом. Зростання продажів на внутрішньому ринку склав 9,7% г / г, а об'єм експорту піднявся на 10,8% г / г. У 2016 році новими покупцями продукції компанії стали Нігерія і Ізраїль. У основних конкурентів Казаньоргсинтез - Ніжнекамскнефтехіма і Сибура виручка в звітному періоді збільшилася на 1,9% г / г і 8,4% г / г відповідно. Лідерська позиція казанської компанії в цьому відношенні позитивна для її акцій.

Операційні витрати Казаньоргсинтез в звітному періоді збільшилися на 40% г / г, і в першу чергу через підвищення витрат на рекламні послуги. Компанія активно брала участь у виставках і конференціях. Операційний прибуток скоротився на 0,72% г / г, до 23,26 млрд руб. Зниження показника обумовлено витратами на благодійність, які в звітному періоді склали 2,92 млрд руб. За моїми спостереженнями, цей специфічний фактор присутній у багатьох компаній з Татарстану. Уряд республіки просить найбільших платників податків надати матеріальну допомогу різним соціальним проектам. Чистий прибуток Казаньоргсинтез в звітному періоді скоротилася на 3,4% г / г і склала 17,97 млрд руб.

Джерело: дані компанії.

Операційні показники компанії залишаються досить сильними. Казаньоргсинтез отримує 74,9% виручки від виробництва і реалізації полімерів і сополімерів етилену. Цей напрямок бізнесу за рік збільшилася на 6,4% г / г, до 713 тис. Тонн, після зниження на 2,9% г / г за підсумками 2015 го. Поліпшення даного показника акціонери компанії розглядають як позитивний фактор.

Виробництво полікарбонату збільшилася на 5,9%, до 71 тис. Тонн, сповільнившись на 2,1 п.п. Обсяг випуску поліетиленових труб зріс на 4,1% г / г після зниження на 4% г / г у 2015 році. До негативних факторів можна віднести скорочення обсягу виробництва етаноламінів на 54,8% г / г. Така тенденція була характерна для всієї вітчизняної галузі нафтохімії, що було викликано зменшенням обсягу замовлень на внутрішньому ринку.

При цьому чистий борг компанії в 2016 році скоротився з 10,12 млрд до 3,16 млрд руб. Співвідношення NetDebt / EBITDA впала до 0,11. ROE закріпилося на рівні 41,9%. Протягом останніх трьох років Казаньоргсинтез підтримує рентабельність власного капіталу на високому рівні (діапазон від 35,8% до 65,8%). ROE компанії перевищує показники конкурентів: у Ніжнекамскнефтіхіма в 2016 році рентабельність була на рівні 24,1%, а у Сибура - 36,9%.

На що відбулося 7 квітня Госала компанії дивіденд на звичайну акцію був затверджений в розмірі 5,07 руб. Таким чином, акціонери ухвалили направити на ці виплати 50% чистого прибутку компанії. До цього на дивіденди виділялося близько 30% ПП. Чистий дивіденд (за вирахуванням прибуткового податку в розмірі 13%) складе 4,41 руб. Чистий дивідендна прибутковість в поточних цінах залишилася на торішньому позначці 6,9% і знову перевищила рівень інфляції. Дата закриття реєстру акціонерів для отримання дивідендів - 24 квітня.

За мультиплікатору P / E Казаньоргінтез торгується вище середньогалузевого значення, що цілком природно, враховуючи високий рівень ROE. Акції компанії цікаві для довгострокових інвестицій, також їх варто купувати для отримання високої дивідендної дохідності.

джерело

Черкізово: зростання + 52.5%

Черкізово: зростання + 52.5%

КІВІ (QIWI): зростання + 43.8%

КІВІ (QIWI): зростання + 43.8%

На трейдінгвью 8 серпня 2016 була рекомендація з купівлі акцій QIWI в долгосрок

QIWI: покупка by Client on TradingView.com

ОАК: зростання + 29.4%

ОАК: зростання + 29.4%

Іркутськенерго: зростання + 28.2%

Іркутськенерго: зростання + 28.2%

За покупку акцій Іркутськенерго 17 травня 2016 року давало рекомендації Відкриття-брокер. Після цього акції добре впали, потім віджалися. Відкриття рекомендувало закрити позицію по цих акціях. Однак, через деякий час Іркутськенерго пішов стрімко вгору.

Яндекс: зростання + 27.6%

Яндекс: зростання + 27.6%

24 квітня 2017 року Відкриття рекомендувало до покупки акції Яндекса. «Яндекс» одним із перших вийшов з кризи, повернувшись до річних темпів зростання близько 30%, що, поряд з пожвавленням російського ринку реклами, надасть підтримку акціям пошукача.

Мостотрест: зростання + 26.0%

Мостотрест: зростання + 26.0%

8 грудня 2016 dividendo.ru рекомендувало до покупки акції Мостотрест. Наводимо їх статтю нижче.

Ринок Російських акцій показав в цьому році потужний ріст. Безліч компаній оновили свої максимуми і в найближчі дні ще можуть їх переписати. Майже всі наші ідеї, які я сам купував і про яких писав коштують набагато дорожче. Що ж залишилося? На потужно зростаючому ринку було реалізовано кілька відстаючих паперів, таких як Ростелеком ат, Ростелеком ап, Башнефть ап і інші.

Сьогодні можна практично безризикові заробити на акціях Мостотрест. Не буду писати загальну інформацію про компанію, думаю всі знають що це провідна в РФ компанія займається будівництвом транспортної інфраструктури.

Ідея в тому, щоб купити акції Мостотрест під сильний річний звіт і високі дивіденди за 2016 рік. Після оголошення звіту за 2016 рік і / або дивідендів, акції Мостотрест злетять і виставивши стоп заявку, можна добре заробити.

Як інвестицію, на даний момент розглядати Мостотрест не буду, так як існує ймовірність того, що акції будуть викуплені у міноритаріїв. Нагадаю, що в серпні 2015 року ТФК-Фінанс довело свою частку в компанії до 94,2%. ТФК Фінанс - це інвестиційна компанія, якою володіє НПФ «Добробут». У реальності, чутки про можливий викуп у міноритаріїв всіх акцій вже витають в повітрі кілька років, але цього може і не статися. Я вважаю, що гадати в таких питаннях також нерозумно, як передбачати вартість нафти. Наша мета заробити і цього цілком достатньо. Взагалі не хотілося б, щоб така компанія йшла з ринку, враховуючи що у нас зовсім небагато гідних емітентів.

Отже, дивіденди Мостотрест за 2015 рік склали 10,64 рубля на акцію, що по річної прибутковості було на рівні 11-12%.

Мостотрест вже показав звіт за 1 півріччя 2016 року по МСФО, згідно з яким виручка компанії виросла на 30%, а чистий прибуток зріс в 5 разів. Друге півріччя 2016 року, згідно з мого прогнозу буде вдалим і покаже хороший зростання за чистим прибутком і виручці.

Основний акціонер НПФ «Добробут» зацікавлений в дивідендах, і за підсумками 2016 року дивіденди можуть скласти близько 11-12 рублів на акцію. Мостотрест направить на виплати дивідендів приблизно такий же відсоток від чистого прибутку, що і роком раніше. Акції компанії виглядають дуже дешево за мультиплікаторами до зарубіжних аналогів.

Традиційно річний звіт буде представлений в квітні наступного року і це буде перший каталізатор вибухового зростання. Далі, оголошені дивіденди приведуть до хорошого підйому котирувань. Особисто я планую купити акції за поточною ціною - 85-86 рублів і поставити заявку тейк профіт до виконання на 105-115 рублів.

До речі по Мостотрест днями була хороша новина: без того великий Беклог компанії був збільшений, за рахунок перемоги в конкурсі на будівництво моста через Волгу в м Дубні. Загальна вартість проекту - 8,8 млрд. Рублів.

Резюмуючи скажу: Висока недооціненість компанії, великі дивіденди (12% -14% річних), зацікавленість основного акціонера у виплатах дивідендів, ігнорування ралі в 2016р. і високі фінансові показники дають підставу вважати, що акції зовсім скоро покажуть випереджальну динаміку. З причини того, що найближчий сильний каталізатор для зростання акцій Мостотрест доводиться на Квітень 2017 року, можливе продовження лінійного боковика (який ми спостерігаємо зараз) з різким виходом вгору. З іншого боку, для терплячих людей, вважаю що позиції краще відкривати зараз, з огляду на те, що в будь-який момент акції можуть почати наздоганяти ринок. Заробивши на інших паперах в цьому році, можна врятуватися від будь-яких коригувань в тихій гавані Мостотрест. Кожен вирішує для себе сам - чи варто купувати акції компанії Мостотрест.

джерело

Аерофлот: зростання + 20.5%

Аерофлот: зростання + 20.5%

Торгову рекомендацію на купівлю акцій Аерофлоту давали аналітики БКС 17 квітня 2017.

Папери спустилися до привабливих рівнях для покупки. В районі 160-162 розташовується сильна підтримка. Є всі шанси на відскок з цих позначок. В якості ключового драйвера виступають очікування по дивідендах за 2016 р базовому сценарії можна чекати 16,85 руб. на акцію.

Тиждень тому котирування випали з висхідного каналу і скорегували до важливої підтримки на позначці 162. Тут проходить рівень корекції по Фібоначчі 50% від всієї хвилі зростання з середини березня. Останні кілька сесій ситуація стабілізувалася. Поки ціною вдається утримуватися вище 160-162, не виключаю сценарій відскоку і відновлення зростання.

Купувати акції на короткострокову перспективу можна з поточних оцінок з метою вище 175. Стоп-лосс можна поставити в районі 2%.

Торговий план:

Купівля акцій Аерофлоту в діапазоні 160-163

Мета: 175-180

джерело

Поліметал: зростання + 18.7%

Поліметал: зростання + 18.7%

Акції Поліметалу рекомендували до покупки аналітики Відкриття-брокер 3 жовтня 2016 року.

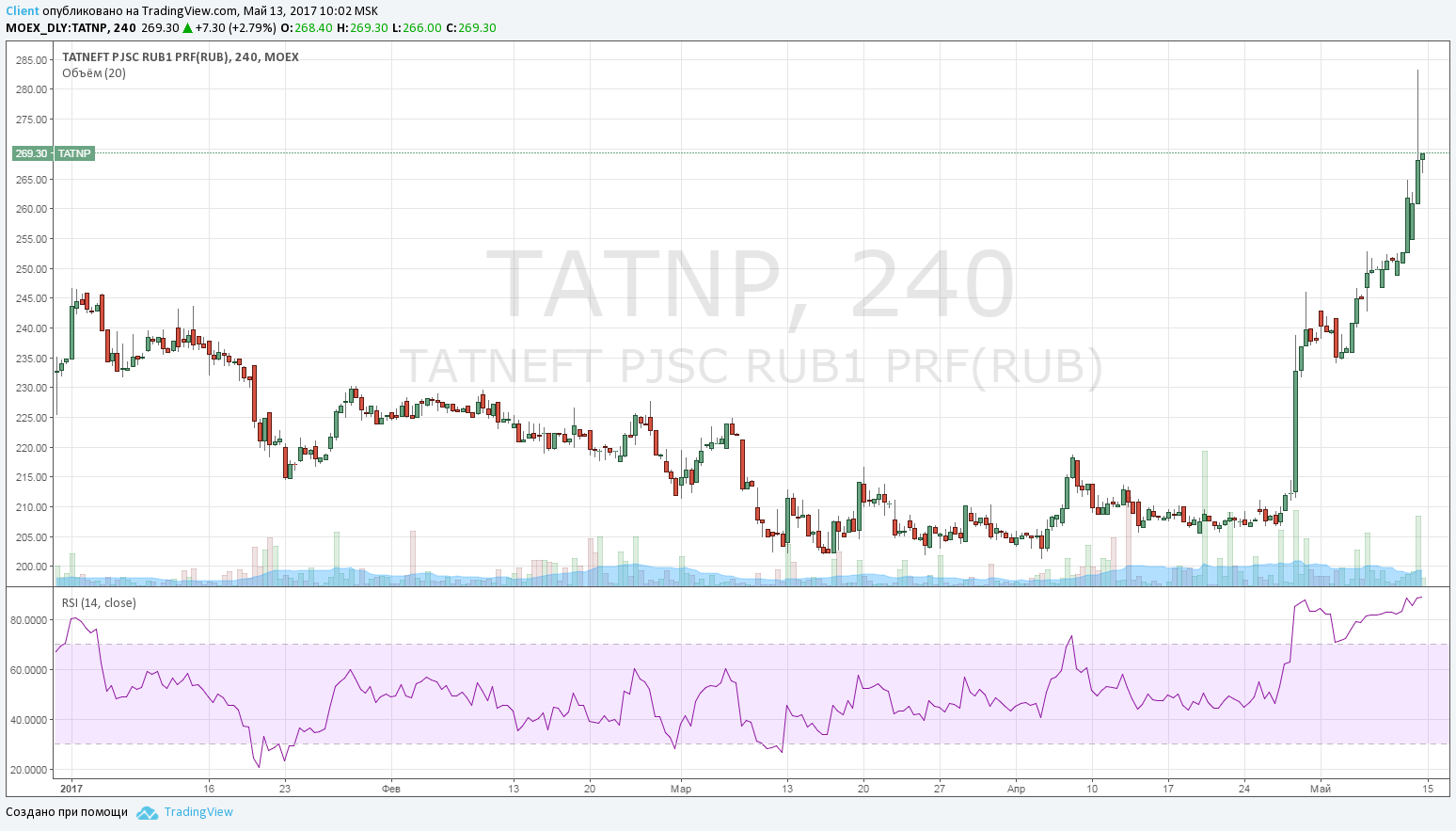

Татнфт 3АП: зростання + 14.6%

Татнфт 3АП: зростання + 14.6%

Що ж залишилося?