Статьи

Інструкція по переходу з УСН на ОСН в 1С

Інструкція по переходу (в добровільному порядку) зі спрощеної системи оподаткування на загальну (з використанням методу нарахування).

Відображення операцій переходу в «1С: Бухгалтерія 8 ред. 3 »

1. Нормативна база

При переході з ССО на обчислення податку на прибуток за методом нарахування, необхідно керуватися положеннями наступних нормативних документів: п.2 ст. 346.25 НК РФ НК РФ:

пп.1 - включити в доходи дебіторську заборгованість покупців (виручка від реалізації, не сплачена покупцем, тобто не врахована в доходах ССО);

пп.2 - включити до витрат залишки витрат, що не визнані в ССО через відсутність оплати (не оплачені послуги, не оплачені списані матеріали і т.п.); ПРИМІТКА - цей підпункт діє тільки в разі, коли при ССО застосовувався об'єкт оподаткування «доходи мінус витрати».

п.3 ст. 346.25 НК РФ НК РФ:

Залишок витрат на придбання (будівництво) ОС визначається як залишкова вартість на дату переходу на ССО мінус витрати, визнані при застосуванні УСН.

п.6 ст. 346.25 НК РФ НК РФ:

ПДВ, пред'явлений постачальником, але не встиг потрапити до витрат при УСН, приймається до відрахування при переході на ОСН.

ПРИМІТКА. До відрахування можна прийняти тільки ПДВ по товарах і матеріалами, які будуть використовуватися (після переходу на ОСН) в діяльності, що обкладається ПДВ (див. Лист Мінфіну Росії від 20.08.2007 N 03-11-04 / 2/208).

п. 1 ст. 154, п. 3 ст. 164 НК РФ, п.4 ст. 164 НК РФ

Реалізація в рахунок авансів, отриманих від покупців до переходу на ОСН, обкладається ПДВ (дана позиція підтверджена в листі Мінфіну РФ від 30 липня 2008 р N 03-11-04 / 2/116). Оскільки договори з покупцями були укладені до того, як організація стала платником ПДВ, потрібно або укласти доп. Угода з покупцем і збільшити ціну товару на ПДВ, або нарахувати і сплатити ПДВ (за фактом реалізації) з власних коштів. Виділення ПДВ з суми авансу (нарахування ПДВ із суми договору «в тому числі») в даному випадку не рекомендується, так як це кваліфікується як застосування розрахункової ставки ПДВ, а перелік випадків використання розрахункової ставки в п.4 ст. 164 НК РФ є закритим і не включає нашу ситуацію.

Крім того, в разі, якщо в період застосування УСН організація не вела бухгалтерський облік, грунтуючись на положеннях пункту 3 статті 4 закону № 129-ФЗ, то перед початком ведення обліку в «1С: Бухгалтерія» необхідно відновити дані бухгалтерського обліку на дату, починаючи з якої застосовується загальний режим оподаткування (провести інвентаризацію майна і зобов'язань організації на дату переходу, і ввести початкові залишки по рахунках БО).

2. Відображення перехідних операцій в програмі «1С: Бухгалтерія»

2.1. Визначення залишків витрат на придбання ОЗ та НМА

Залишок витрат на придбання ОЗ, не прийнятих до податкового обліку за період застосування спрощеної системи оподаткування, можна обчислити порівнянням даних оборотно-сальдової відомості по рахунках обліку ОС (НМА) в розрізі об'єктів ОС (НМА) і даних граф 14-15 розділу 2 «Книги обліку доходів і витрат ». Звертаємо увагу, що дані в графі 15 розділу 2 КУДіР відносяться тільки до оплаченої постачальнику вартості основного засобу, і в випадках, коли ОС оплачено лише частково - не дають коректної оцінки залишкової вартості об'єкта ОЗ для цілей обліку з податку на прибуток.

У загальному випадку вартість об'єктів основних засобів (НМА) для податкового обліку при ОСН обчислюється за формулою: ОСвозвр = ОСУСН - Р,

де

ОСвозвр - залишкова вартість на дату повернення на загальний режим оподаткування;

ОСУСН - залишкова вартість на дату переходу на ССО;

Р - сума витрат, врахована при використанні ССО відповідно до пункту 3 статті 346.16 НК РФ

Звертаємо увагу, що відповідно до пункту 3 статті 346.25 НК РФ поширюються в тому числі на організації, які застосовували ССО з об'єктом «доходи». Це випливає з того, що в пункті 3 статті 346.25 НК РФ законодавець не зробив застереження для зазначених «спрощенців». Тому і їм належить розраховувати залишкову вартість основних засобів і нематеріальних активів, як якщо б вони списували вартість зазначених об'єктів за час перебування на ССО (лист Мінфіну РФ від 13.11.07 № 03-11-02 / 266).

2.2. Розрахунок різниць між залишками по БО і залишками по НУ на дату переходу на ОСН

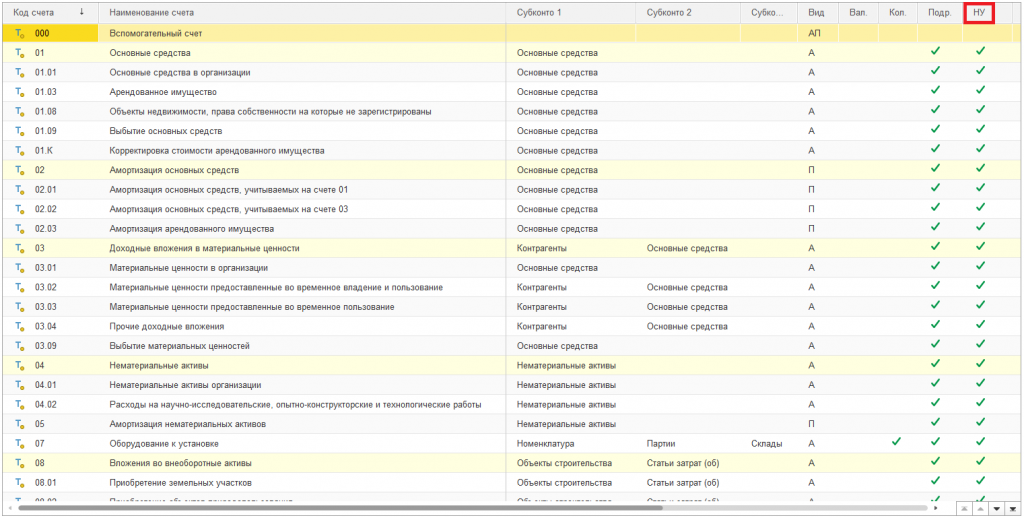

Для початку ведення податкового обліку з податку на прибуток потрібно оцінити залишки майна і зобов'язань організації для цілей НУ. Фактично, потрібно розрахувати вартість для податкового обліку залишків по тих рахунках Плану рахунків конфігурації, у яких вказано ознаку ведення податкового обліку (див. Малюнок):

Рис. 1 - План рахунків бухгалтерського обліку

Рис. 1 - План рахунків бухгалтерського обліку

Звертаємо увагу, що вартість для податкового обліку розраховується для кожного з об'єктів аналітичного обліку (субконто), в розрізі яких ведеться облік на рахунку.

Якщо організація після переходу на загальний режим оподаткування буде застосовувати ПБО 18/02, необхідно розрахувати різниці між залишками за рахунками Плану рахунків (для кожного об'єкта аналітичного обліку) для цілей НУ і залишками по БО. З точки зору класифікації, при переході з УСН на загальну систему все різниці в оцінці активів і зобов'язань організації на дату переходу відносяться до постійних (ПР).

У загальному випадку різниці між сумами БО і НУ розраховуються з використанням правила:

БО = НУ + ПР + ВР, де:

БО - оцінка вартості активу або зобов'язання (а також, по суті, доходу або

витрати) в бухгалтерському обліку;

НУ - оцінка вартості активу або зобов'язання в податковому обліку;

ПР - сума постійних різниць у вартості активу або зобов'язань;

ВР - сума тимчасових різниць у вартості активу або зобов'язань (в нашому випадку дорівнює нулю).

Ця формула є наслідок формули, наведеної в п. 21 ПБУ 18/02

2.3. Введення початкових залишків по податковому обліку

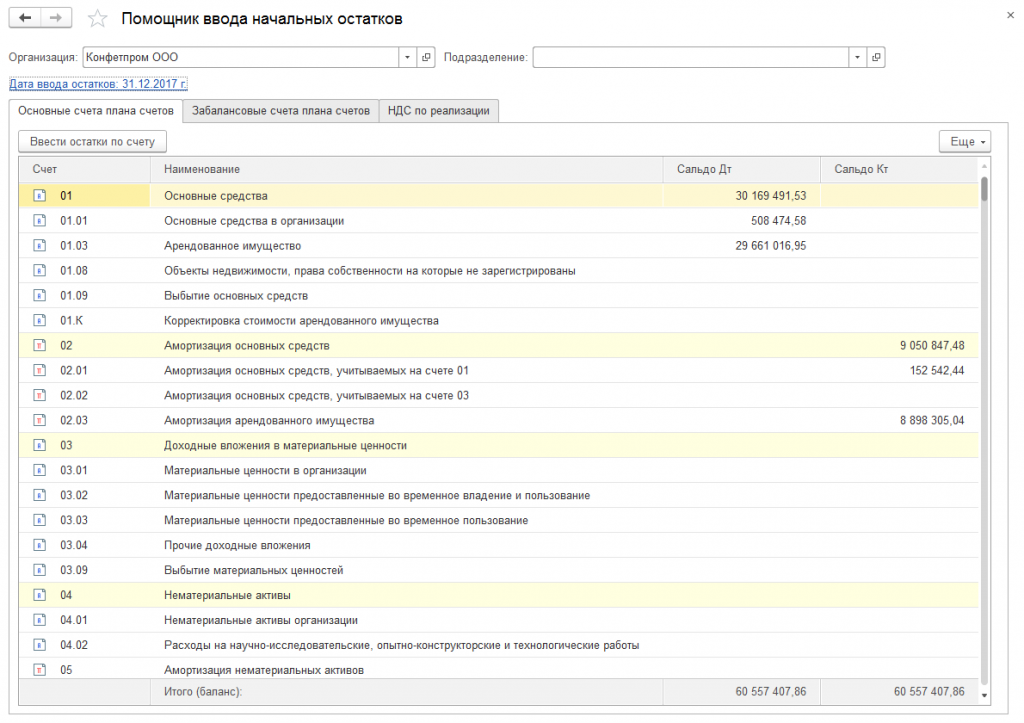

Для введення в програму «1С: Бухгалтерія» залишків по податковому обліку і різниць між оцінкою залишків в НУ і в БО використовується документ «Введення початкових залишків». Ввести документ можна з «Помічника введення початкових залишків»:

Рис. 2 - Введення початкових залишків

Рис. 2 - Введення початкових залишків

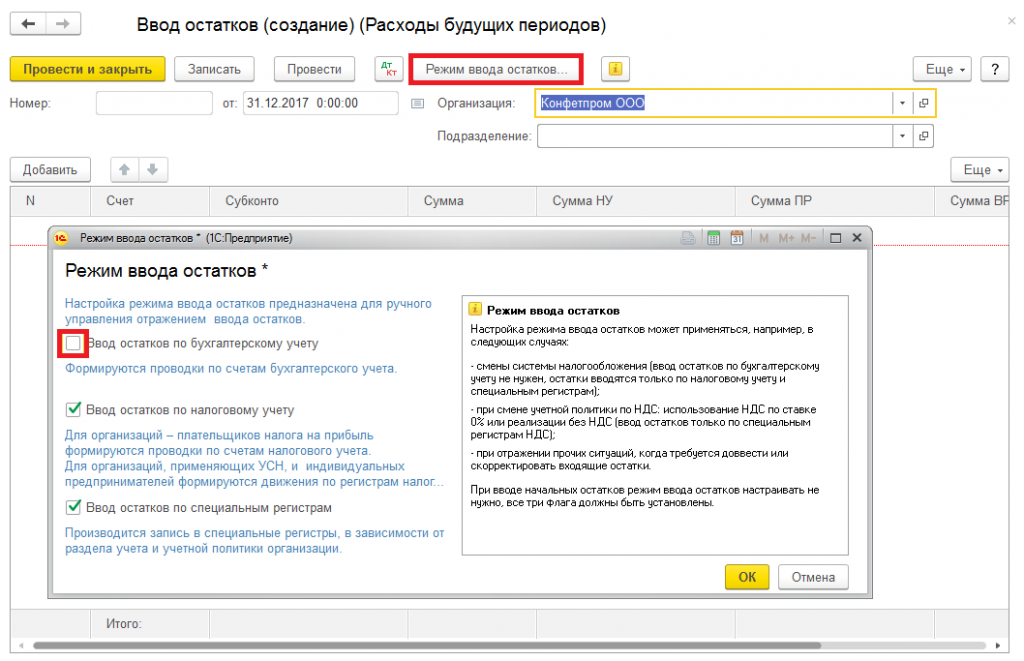

Початкові залишки для НУ вводяться датою, що передує даті переходу на новий податковий режим. Наприклад, якщо дата переходу на ОСН посилання - 1 січня 2018 р то дату документа введення початкових залишків необхідно вказати 31 грудня 2017 р формі вибору режиму введення початкових залишків необхідно вимкнути ознака «БО» (див. Рис.):

Рис. 3 - Режим введення початкових залишків

Рис. 3 - Режим введення початкових залишків

Залежно від обраного розділу обліку для введення залишків складу даних, що вводяться може відрізнятися. Однак, загальне правило одне: потрібно ввести дані залишків податкового обліку, плюс обов'язкові реквізити (там, де цього вимагає програма).

Розглянемо два приклади.

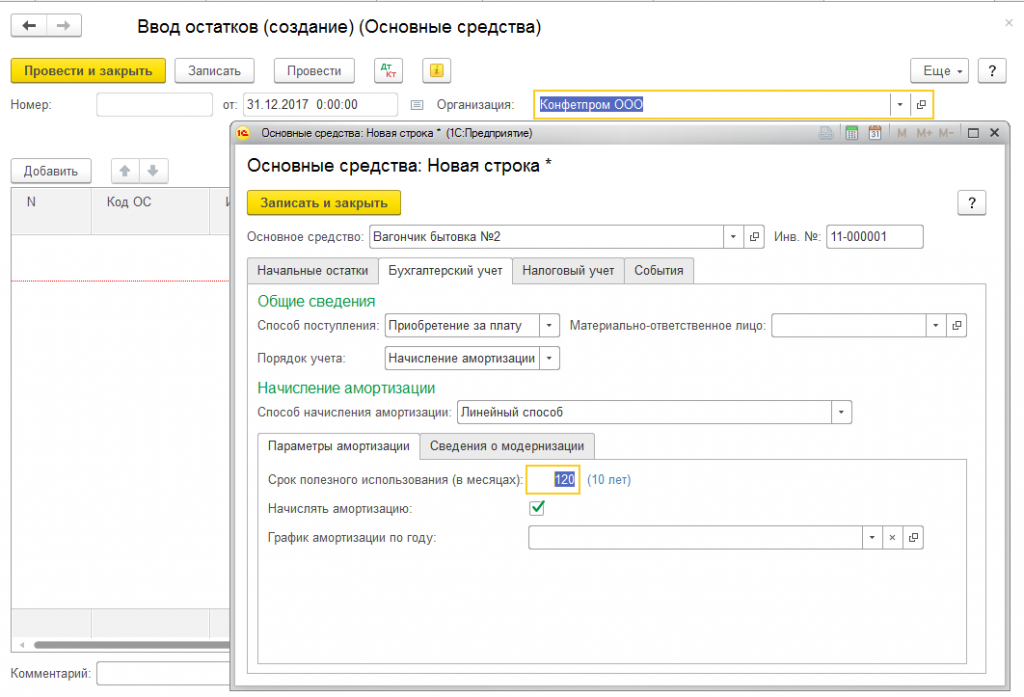

2.3.1. Введення початкових залишків по ОС (НМА)

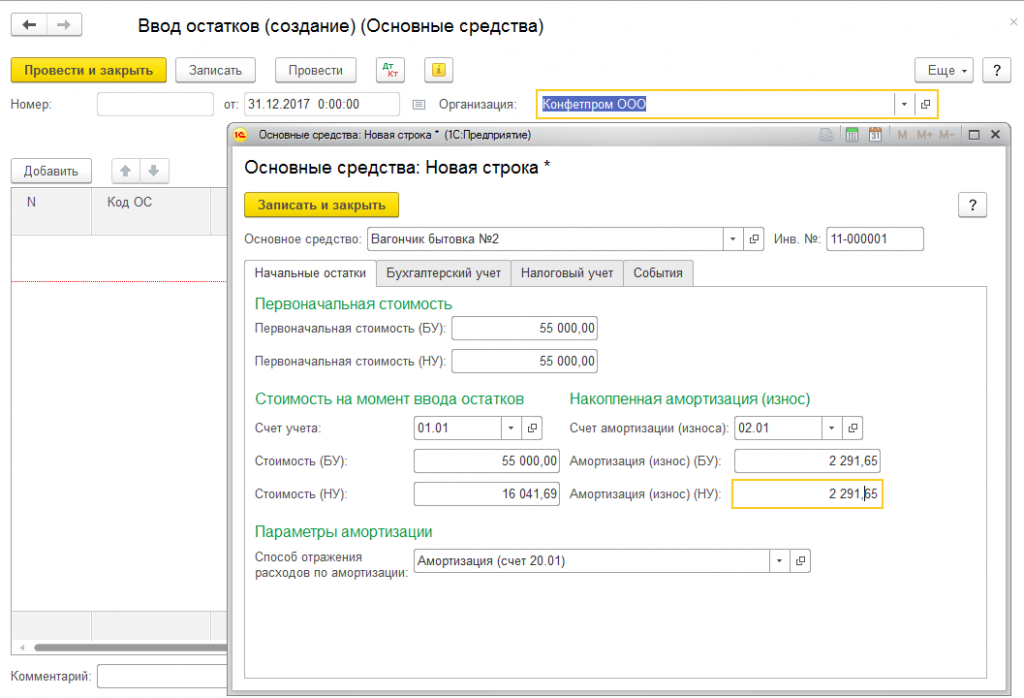

Припустимо, на дату переходу на ОСН (01.01.2018 р) в організації є основний засіб «Вагончик побутовий №1» з первісною вартістю 55000 руб., Строком корисного використання 120 місяців, введене в експлуатацію до переходу на ССО.

До переходу на ССО з даного ОС була нарахована амортизація в БО і НУ руб. (Цю суму взяти з відомості по амортизації)

Сума нарахованої амортизації (по БО) на 01.01.2018 р становить 2291,65 руб., Сума визнаних в податковому обліку ССО витрат на придбання ОЗ - 16041,69 руб. (Визнана в податковому обліку вартість - ця сума встановлюється за книгою доходів і витрат і дорівнює Первісною вартості / 4 * кількість кварталів, протягом яких, використовували ОС при ССО).

Тоді введення початкових залишків по даному ОС для цілей НУ виглядає так:

Додаємо новий рядок в документ «Введення початкових залишків», заповнюємо закладку «Початкові залишки»:

Рис. 4 - Введення початкових залишків ОС

Рис. 4 - Введення початкових залишків ОС

Звертаємо увагу, що різниця в оцінці вартості ОС для НУ і для БО є постійною, і повинна бути відображена у відповідному полі.

Заповнюємо необхідні реквізити закладки «Бухгалтерський облік»:

Рис. 5 - Введення початкових залишків ОС

Рис. 5 - Введення початкових залишків ОС

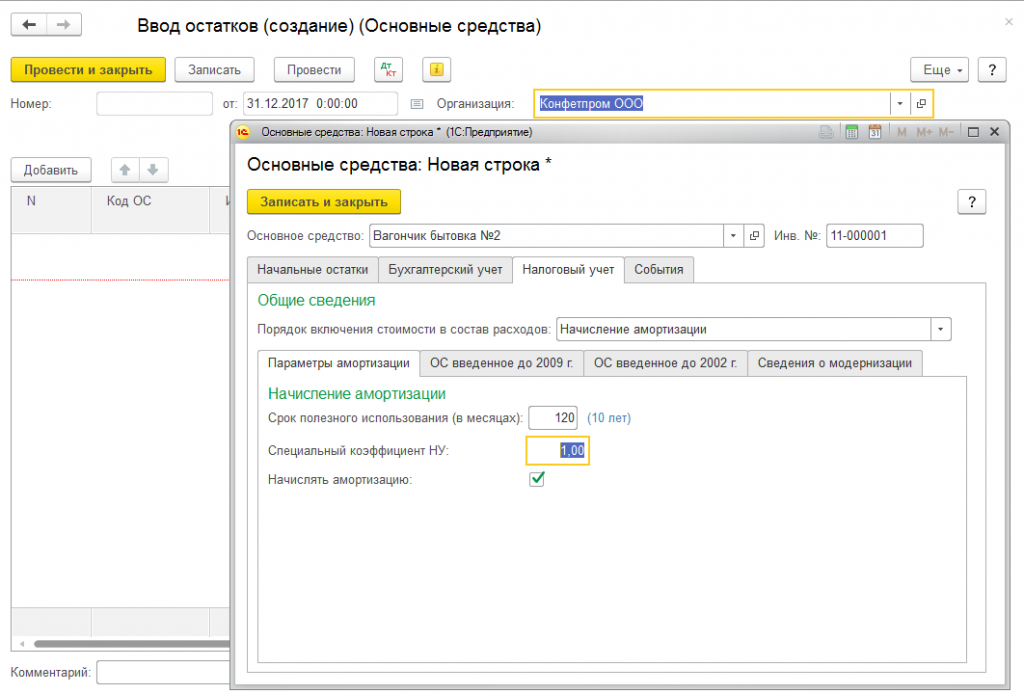

Заповнюємо необхідні реквізити закладки «Податковий облік»:

Рис. 6 - Введення початкових залишків ОС (заповнення вкладки «Податковий облік»)

Рис. 6 - Введення початкових залишків ОС (заповнення вкладки «Податковий облік»)

Далі заповнюємо необхідні реквізити закладки «Події». Залишки по нематеріальних активів вводяться аналогічним чином.

2.3.2. Введення початкових залишків по решті розділів обліку

Введення залишків по решті розділів обліку виконується практично однаково, з невеликими відмінностями в складі обов'язкових реквізитів.

Для організацій, які застосовують ПБУ 18/02, звертаємо увагу про необхідність одночасного введення, крім залишків податкового обліку, сум різниць в оцінці цих залишків між бухгалтерським і податковим обліком. Дані різниці кваліфікуються як постійні.

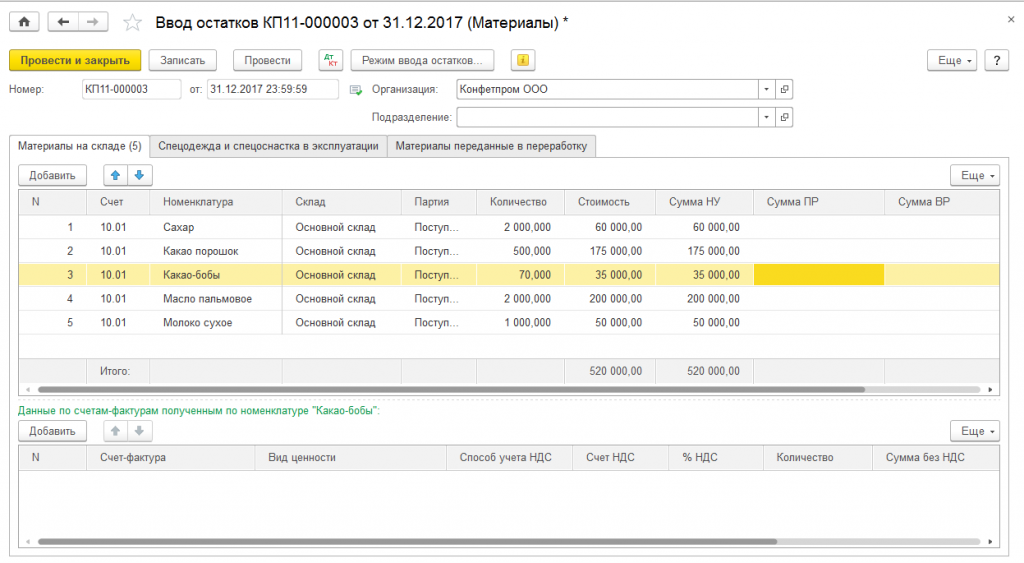

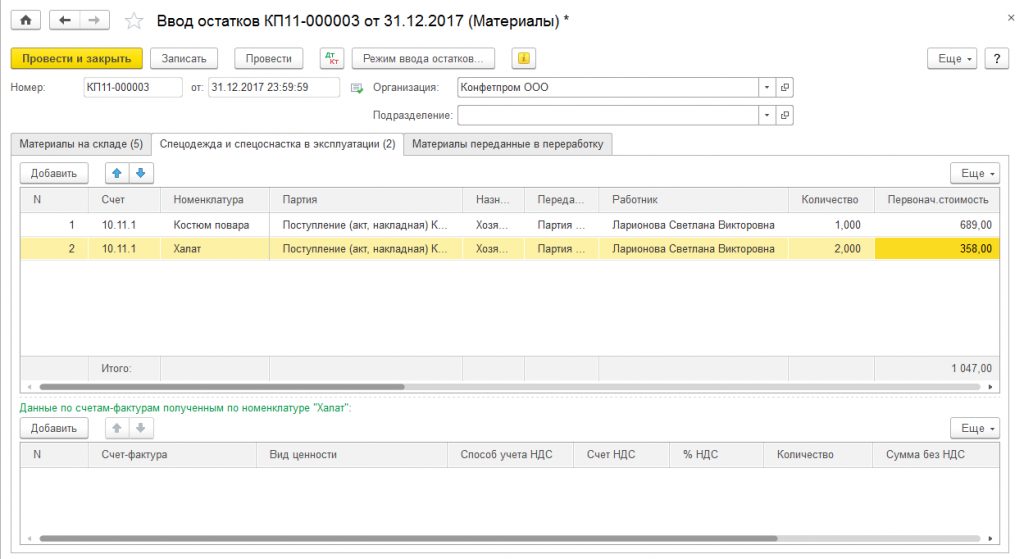

Приклад введення залишків по розділу обліку «Матеріали»:

Рис. 7 - Введення залишків за матеріалами

Рис. 7 - Введення залишків за матеріалами

Дані про первісну вартість на момент введення залишків, а так само про документах руху беруться з ОСВ за рахунком 10.11.1.

Рис. 8 - Введення початкової вартості на момент введення залишків

Рис. 8 - Введення початкової вартості на момент введення залишків

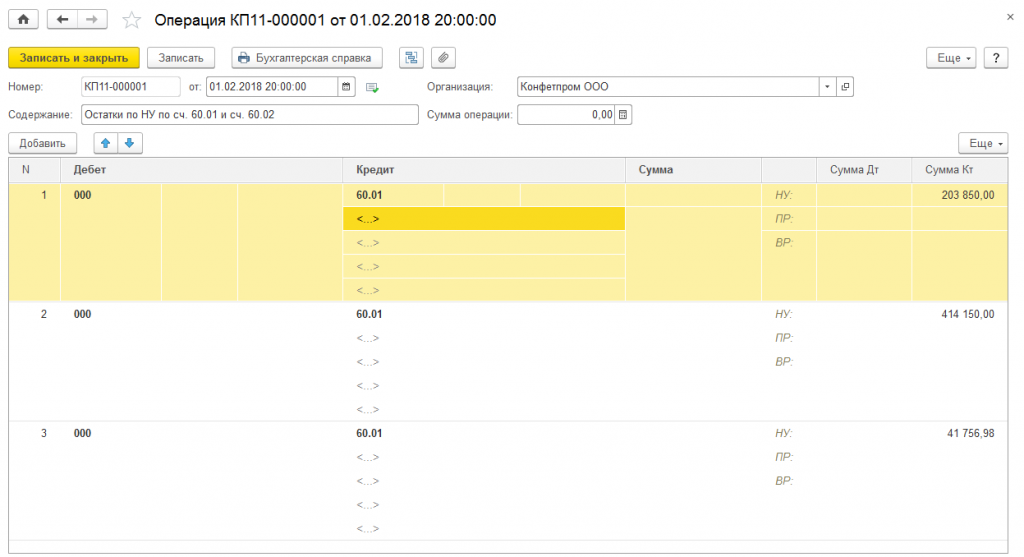

2.4 Введення залишків по НУ сч.60.01 необхідно відобразити документом «Операція» (бух), першим числом початку обліку по системі ОСНО

Р ис. 9 - Введення документа «Операція»

Р ис. 9 - Введення документа «Операція»

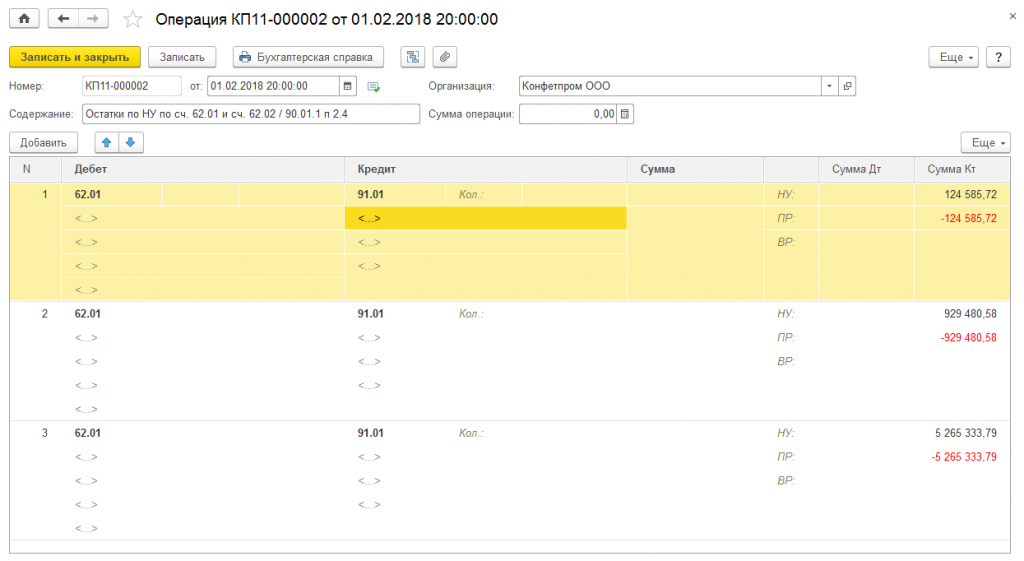

2.5. Включення до складу доходів дебіторської заборгованості покупців

Операція проводиться в першому звітному періоді застосування загального режиму оподаткування після переходу з УСН. Для відображення операції в «1С: Бухгалтерія» використовується документ «Операція (бухгалтерський і податковий облік)»: рахунки і субконто проводки:

Сума проводки:

Рис. 10 - Робота з документом «Операція»

Рис. 10 - Робота з документом «Операція»

Звертаємо увагу, що проводка по визнанню дебіторської заборгованості покупців (на дату переходу на ОСН) доходами проводиться в кредит 91 рахунку, так як з точки зору класифікації доходів це не є виручкою від реалізації. Доцільніше віднести ці доходи до інших позареалізаційних, і завести в довіднику «Інші доходи і витрати» окрему статтю для їх відображення.

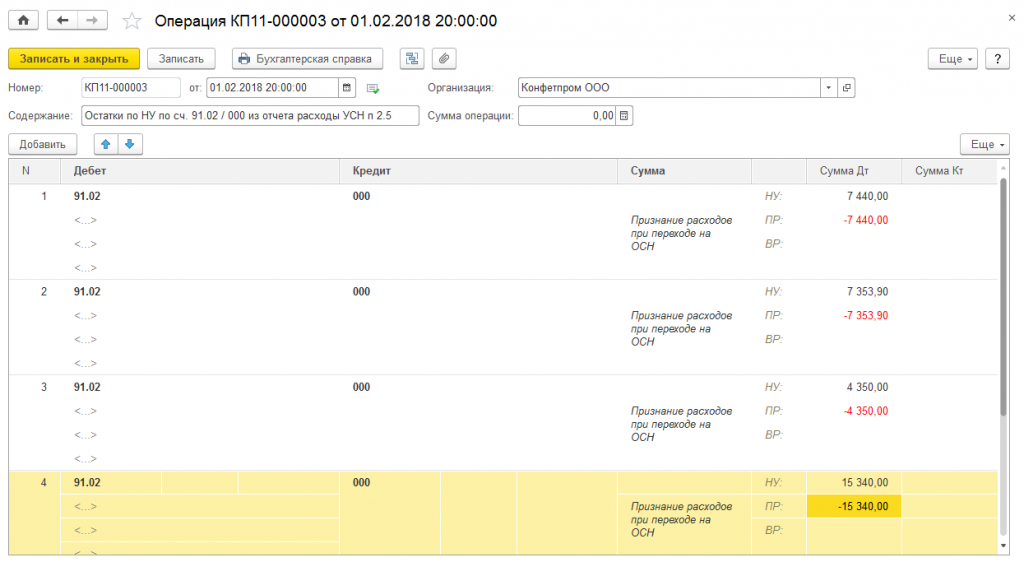

2.6. Включення до витрат НУ залишків витрат ССО, не оплачених постачальникам

Для визначення залишків витрат, що не визнані під час застосування ССО, можна використовувати «Універсальний звіт» до регістру «Витрати при ССО», з відбором по залишкам витрат зі статусами:

Чи не оплачено (для наданих нам послуг і виконаних робіт, списаних матеріалів, реалізованих товарів);

Чи не оплачено, що не оплачено покупцем (для товарів);

Чи не оплачено покупцем (для товарів, в разі визнання витрат по товарах при отриманні оплати від покупця).

Відображення обчислених сум витрат у податковому обліку виконується документом «Операція (бухгалтерський і податковий облік)»:

Рис. 11 - Відображення обчислених сум витрат

Рис. 11 - Відображення обчислених сум витрат

Зауваження: використання службового рахунку 000 в операціях поточного періоду є неприпустимим в загальному випадку. Однак, для спрощення введення даних, в ситуації, що розглядається таке застосування рахунку 000 можливо.

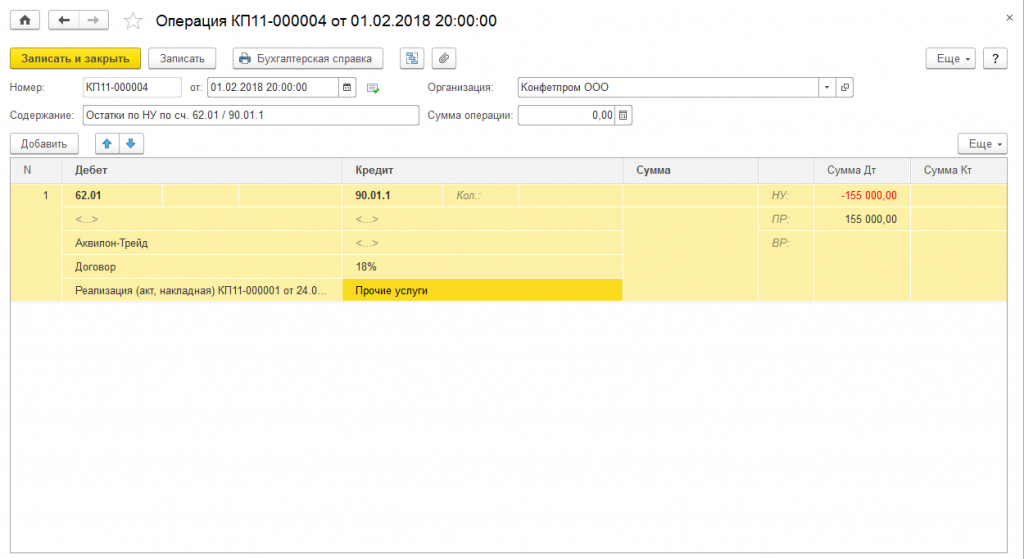

2.7. Реалізації, що виконуються в рахунок авансів, отриманих від покупців до припинення застосування ССО. Нарахування ПДВ, коригування відображення в НУ

У даній ситуації можливі два варіанти дій: або збільшити початкову суму договору (наприклад, укласти додаткову угоду з покупцем про збільшення вартості товару на суму ПДВ) і пред'явити ПДВ покупцеві в звичайному порядку, або сплатити ПДВ з власних коштів.

У будь-якому випадку, реалізацію покупцеві необхідно оформити з нарахуванням ПДВ і виставленням рахунку-фактури:

Аванс покупця буде зарахований, ПДВ нарахований зверху.

Так як суми авансів, отриманих від покупців під час застосування ССО, вже були прийняті до доходів організації, то виручка від даної реалізації не буде вважатися доходом для цілей НУ. Відповідно, необхідно прибрати суму нарахованої виручки з оподатковуваної бази з податку на прибуток, і відобразити виникає при цьому різницю.

Для коригування оподатковуваної виручки необхідно ввести документ «Операція (бухгалтерський і податковий облік)»:

Рис.12 - Коригування бази оподаткування

Рис.12 - Коригування бази оподаткування

При відмові покупця оплачувати пред'явлений ПДВ, для відображення нарахування ПДВ за рахунок власних коштів організації можна використовувати документ «Коригування боргу» з видом операції «Списання заборгованості». Сума корректируемого боргу буде дорівнює сумі нарахованого «зверху» ПДВ, рахунок списання заборгованості - 91.02. Звертаємо увагу, що дані витрати не будуть враховуватися як витрати при обчисленні податку на прибуток, тому при виборі статті інших витрат необхідно вказати статтю з вимкненим ознакою «Приймається до податкового обліку».

2.8. Прийняття до відрахування вхідного ПДВ по товарах, роботах і послугах, які не прийнятого до витрат до припинення застосування ССО

Для визначення залишків ПДВ, не прийнятих до витрат під час застосування ССО, можна використовувати «Універсальний звіт» до регістру «Витрати при ССО», з відбором по залишкам витрат зі статусами:

- «Не списано", "не сплачено» (для матеріалів, товарів, послуг і робіт);

- «Не списано» (для матеріалів при визнанні витрат по ним після списання у виробництво, і якщо ПДВ не береться до витрат з оплати постачальнику);

- «Не оплачено» (для наданих нам послуг і виконаних робіт, списаних матеріалів, реалізованих товарів)

- «Не оплачено", "не сплачено» покупцем (для реалізованих товарів)

- «Не оплачено покупцем» (для товарів, в разі визнання витрат по товарах при отриманні оплати від покупця).

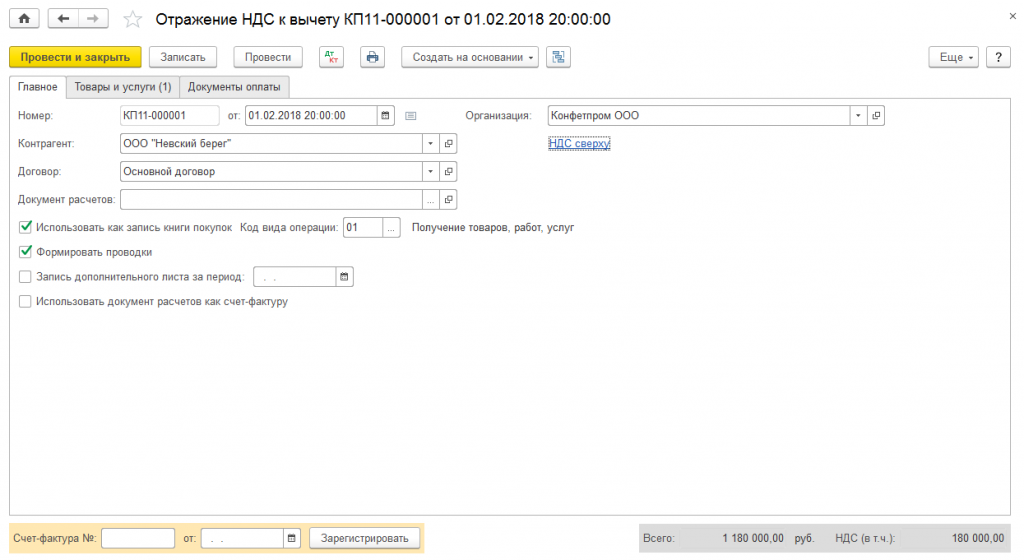

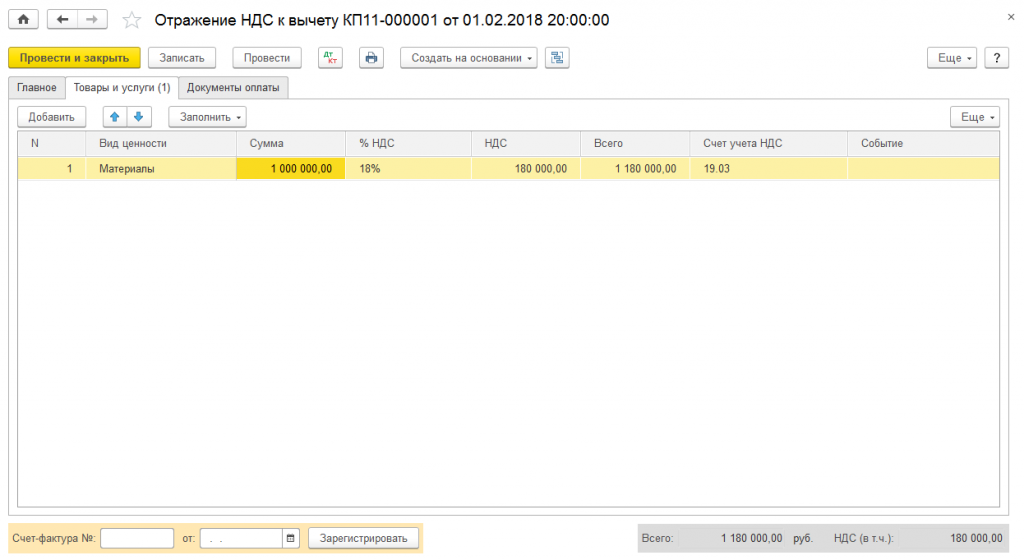

Для відображення вирахування ПДВ в Книзі покупок можна використовувати документ «Відображення ПДВ до відрахування»:

Рис. 13 - Відображення відрахування ПДВ в книзі покупок (Головне)

Рис. 13 - Відображення відрахування ПДВ в книзі покупок (Головне)

Рис. 14 - Відображення відрахування ПДВ в книзі покупок (Товари і послуги)

Рис. 14 - Відображення відрахування ПДВ в книзі покупок (Товари і послуги)

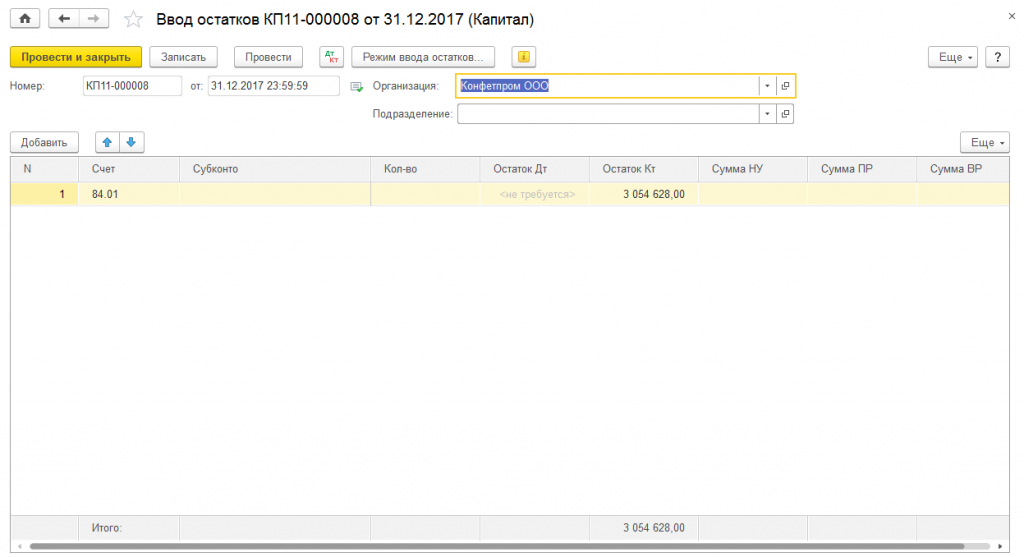

3. Введення залишків по 90-м рахунках

90 рахунок повинен бути закритий на момент введення початкових залишків.

Залишки на рахунку 99.01.1 це прибуток або збиток минулого періоду. Суми наявні Кт 99.01.1 це прибуток, отже, відбити її потрібно проводкою 000 / 84.01, документом Введення початкових залишків.

Сума Дт 99.01.1 це збиток, відбивається проводкою Дт 97.21 / 000, документом Введення початкових залишків

Рис. 15 - Введення залишків по 90-м рахунках

Рис. 15 - Введення залишків по 90-м рахунках