Статьи

Акти звірок взаєморозрахунків: зразок. Як зробити акт звірки?

- Акт звірки взаємних розрахунків, регламентування та застосування на практиці Чіткий контроль, ведення...

- Форма і зміст акту звірки

Акт звірки взаємних розрахунків, регламентування та застосування на практиці

Чіткий контроль, ведення точного обліку і здійснення жорсткого контролю за веденням господарської діяльності, є основою плідної і спокійної роботи підприємства (індивідуального підприємця), а також відсутність розбіжностей з контрагентами.

Для досягнення цих цілей і використовується акт звірки.

Акт звірки як бухгалтерський документ

Акти звірки є бухгалтерський документ, який відображає взаєморозрахунки за певний період часу між двома юридичними особами або індивідуальними підприємцями. На законодавчому рівні це акт звірки ніяк не регламентований, оскільки він не є первинним документом.

Проте більшість бухгалтерів воліють мати в своєму арсеналі підписаний акт. З його допомогою можна вирішувати спірні питання, які виникають між контрагентами, а також захищати інтереси конкретного підприємства (індивідуального підприємця), в тому числі і в судовому порядку.

Для того щоб такий документ мав форму і зміст реального доказу, при його складанні слід враховувати деякі норми чинного законодавства, а також встановлену судову практику.

Цей бухгалтерський документ виключно важливу роль відіграє при виникненні таких ситуацій:

- при наявності широкого асортименту, який пропонується один продавцем;

- в разі надання з боку продавця відстрочки по платежу;

- при високій вартості на пропонований спектр товарів або послуг;

- в разі наявності взаємовідносин між контрагентами на регулярній основі;

- для спрощення обліку та контролю на підприємстві (у індивідуального підприємця) при наявності у останнього великої кількості укладений договорів чи інших угод.

Форма і зміст акту звірки

У зв'язку з тим, що в чинному законодавстві відсутня закріплена форма акту звірки, підприємствам дозволяється на власний розсуд розробляти зразок документа.

Більш того, на цьому наполягає Міністерство Фінансів в листі №07-05-04 / 2 підписаного 18.02.2005 р

Але при цьому, виходячи з системного аналізу чинних нормативно-правових актів, є дві основні вимоги, які обов'язково повинні бути виконані при формуванні актів звірок взаємних розрахунків:

- цей документ повинен бути складений у двох автентичних примірниках, по одному для кожної сторони, яка його підписує;

- з боку підприємства має право підписувати тільки директор або ж головний бухгалтер і їх підписи мають бути скріплені печаткою.

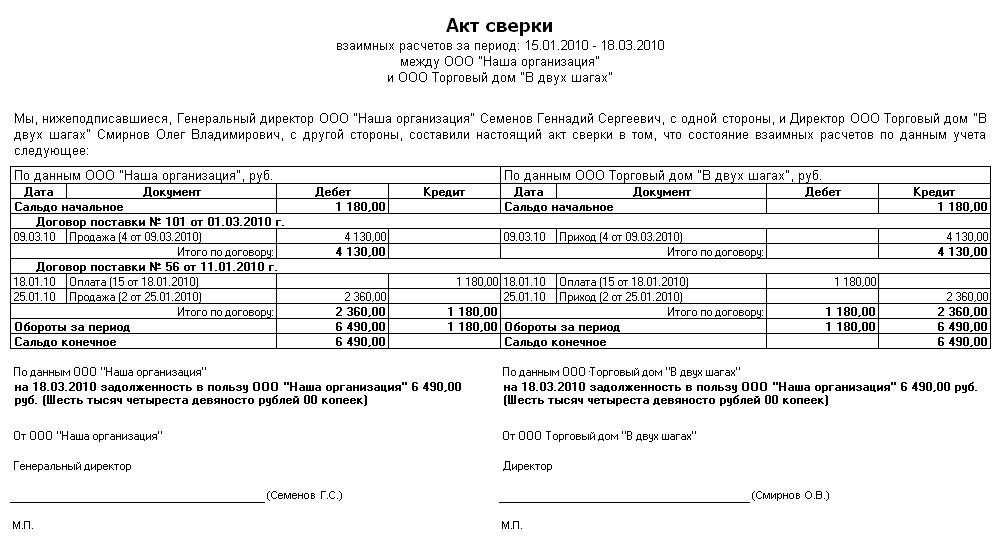

Як вже стало відомо, бланк акту звірки взаємних розрахунків можна розробляти самостійно. Однак усталена практика підказує, що складаючи акт, слід включати в нього ті дані, які повинні бути притаманні всім первинним документам.

Виходячи з цього, акт звірки взаємних розрахунків повинен мати:

- вихідний номер;

- дата підписання;

- період, за який проводиться звірки;

- найменування контрагентів;

- вказівка ПІБ посадової особи, яка підписує акт;

- таблиця, в якій зазначаються дані по дебету і кредиту, інформація про постачання, проведених розрахунках і наявної заборгованості;

- сальдо на початок періоду, за який складається акт, а також на кінець періоду;

- дані по загальному обороту;

- дубльована таблиця без даних, для надання контрагенту, при наявності розбіжностей, вказати свої дані.

Підписаний акт звірки свідчить про те, що сторони підтвердили наявність між ними взаємин, а також вказали точні дані щодо реального стану взаєморозрахунків.

Крім того, він свідчить, при наявності таких, боргових зобов'язань, а також відсутність повного розрахунку. Саме ці дані виступають аргументом на користь тієї чи іншої особи при зверненні їм в суд, щоб уникнути процесу доказування.

Підписаний акт звірки є вагомим доказом у період судової тяганини. Крім того, в період досудового врегулювання спору цей документ вказує на факт визнання стороною боргових зобов'язань.

З усього вищевикладеного можна зробити висновок про те, що обов'язок ведення акту звірки взаємних розрахунків на підприємствах та у індивідуальних підприємців відсутній.

Однак, завдяки даним, які фіксуються в них, можна уникнути помилок в обліку, вести повний контроль господарської діяльності і уникнути суперечок між підприємствами (індивідуальними підприємцями), про що свідчить практика, встановлена федеральними арбітражними судами.