Статьи

Акт про результати інвентаризації форми 0504835. Зразок 2019 року

- механізм проходження

- елементи документа

- Які активи (цінності) інвентаризує

- причини розбіжностей

- супутні документи

- Ким затверджується, де реєструється

- Якщо допущена помилка

- У разі тривалих перевірок

- контроль

- Де відображаються розбіжності

Згідно з Наказом Мінфіну від 30 березня 2015 року №52н інвентаризаційний процес відбувається у всіх організаціях за певним алгоритмом. Результатом цієї діяльності стає ряд документів. Головний з них, завершальний і підвідний підсумки, - акт про результати інвентаризації.

ФАЙЛИ

Завантажити порожній бланк акту про результати інвентаризації .doc Завантажити зразок акта про результати інвентаризації .doc

механізм проходження

Починається все з наказу керівника (форми Інв-22 ) Про початок проходження цієї процедури. Вибирається комісія. Вона може складатися як з керівників установи, так і з залучених аудиторів або простих співробітників компанії, фахівців з вимірювань чогось тощо.

Кожне матеріально відповідальна особа попередньо складає розписку в тому, що матеріальні цінності, що знаходяться під його контролем, класифіковані, а потім списані або оприбутковані (і передані для інвентаризації). Співробітники роблять це згідно п. 2.4 Наказу Мінфіну від 13.06.1995 р №49.

Комісія приступає до процесу в призначений день. Всі особи, які перераховані в наказі, повинні при цьому бути присутнім, інакше весь захід може бути визнано недійсним з усіма витікаючими наслідками.

елементи документа

Папір грунтується на даних порівнювальних відомостей (описів) і складається з трьох частин:

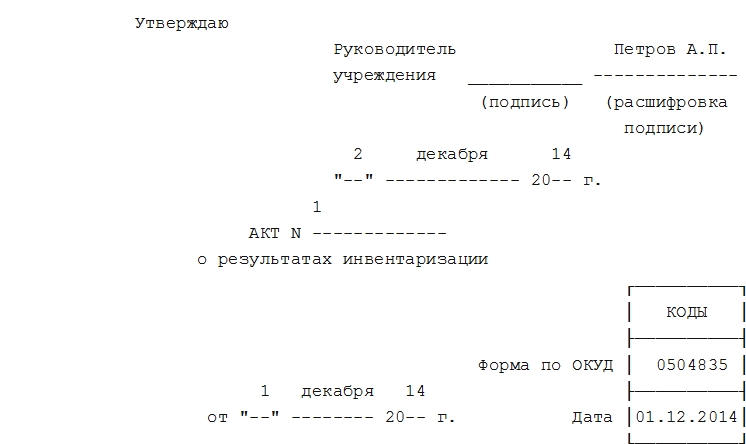

- Шапка документа. Включає код ОКУД, число заповнення, назва установи.

Важливий момент! Відомість розбіжностей форми 0504835 складається тільки при тому варіанті розвитку подій, якщо були виявлені які-небудь надлишки або недостача. При повній відповідності потреби в складанні відомості немає.

Які активи (цінності) інвентаризує

Кожна різновид цінностей передбачає складання акта відповідної форми. Це описано в пункті 1.2 Постанови Держкомстату від 18.08.98. Отже, виділяють:

- Основні засоби. Акт буде складено за формою Інв-1 .

- Товари. Інв-3 .

- Нематеріальні активи. Товарні знаки, програми тощо. Інв-1а.

- Матеріали, окремі елементи товарів.

- Гроші. Як готівку, так і розміщені на банківських депозитних рахунках.

- Боргове вміст установи.

За кожну одиницю, що підлягає перевірці, відповідає призначене матеріально відповідальна особа (МОЛ). Зазвичай співробітник бере на себе зобов'язання матеріальної відповідальності, влаштовуючись на роботу і укладаючи відповідний договір.

Принципово важливо! Інформація про фактичний стан матеріальних та інших засобів заноситься в акт мінімум в 2 примірниках.

Члени комісії можуть використовувати всі доступні способи (обумовлені в Методичних рекомендаціях), які дають інформацію про об'єктах, що перевіряються, їх кількості та якості.

причини розбіжностей

Якщо фактична наявність об'єктів при підрахунку не збігається з документально зафіксованим, то причиною цього може бути:

- Бракована продукція, яку вчасно не списали.

- Пересортиця.

- При нормативному методі обліку - похибки при дотриманні технологічних норм списання.

- Допущення помилок при прийнятті на облік або списання.

- Крадіжки.

У кожному конкретному випадку при розбіжності слід складати відомість розбіжностей і вживати заходів щодо приведення у відповідність реальної і документальної інформації.

супутні документи

Папір не матиме силу без:

- Наказу керівництва про початок формування комісії. У ньому детально прописані об'єкти перевірки, дата (або дати початку та закінчення), місце і беруть участь особи.

- Інвентаризаційного опису. Подробиці по кожній позиції ніколи не будуть зайвими.

- порівнювальної відомості . Вона є своєрідним додатком до попереднього документу.

Ким затверджується, де реєструється

Крім підпису складу комісії, акт обов'язково повинен «закріпити» своїм підписом керівник організації. Наказ, який містить список членів комісії, обов'язково заноситься в спеціальну книгу контролю за виконанням наказів установи.

Якщо в установі маленький штат і невелика кількість матеріальних і інших цінностей, що беруть участь в діяльності, то допускається використання присутньої ревізійної комісії.

Якщо допущена помилка

Виправлення в уже складеної папері допустимі, але вони виробляються особливим чином. Невірні дані закреслюються, а над ними пишуться вірні. Потім кожен з членів комісії і матеріально відповідальна особа повинні поставити поруч з цим виправленням свій підпис на знак того, що вони в курсі і згодні з виправленням.

Неприпустимо залишати будь-які рядки документа порожніми. Якщо папір містить більше рядків, ніж потрібно, то зайві після завершення процесу закреслюються.

У разі тривалих перевірок

Якщо комісія працює з перервами (ніч, обід та ін.), То вся документація під час її відсутності повинна бути замкнена в сейф або шафу без можливості стороннього доступу. Приміщення, в якому проходив процес і повинен тривати, звичайно опечатують на нічний час доби.

контроль

Інвентаризація сама по собі - форма контролю. Але після її закінчення можливе проведення контрольних перевірок правильності проведення інвентаризації. Склад учасників при цьому може лише розширитися.

Починати таку перевірку можна строго до зриву печаток з приміщення, де проводився первинний облік ресурсів.

Підсумки спеціальних контрольних перевірок бувають оформлені у вигляді акта про контрольну перевірку правильності проведення (ф інв-24) і підлягають реєстрації в книзі обліку контрольних перевірок правильності проведення процесу.

Також у великих установах можуть проводитися позапланові заходи, пов'язані з вибірковим урахуванням матеріальних цінностей. Що стосується термінів, то перевірка реалізується в будь-який період на розсуд керівника.

Де відображаються розбіжності

Бухоблік зобов'язаний утримувати дані про всі види перевірок. Причому звітний період повинен включати дату (або дати) інвентаризації, що проходила в цей час.

Крім складання відомості розбіжностей за результатами інвентаризації , Знадобиться ще занесення документа в загальний бухоблік в програмі 1С.