Статьи

7. Особливості обліку та оподаткування цінних паперів, номінованих в іноземній валюті

Нормативними документами бухгалтерського обліку та податковим законодавством передбачені особливості обліку та оподаткування операцій з цінними паперами, номінованими в іноземній валюті.

Закон про валютне регулювання поділяє цінні папери на внутрішні і зовнішні.

Згідно ст. 1 вищенаведеного Закону до внутрішніх цінних паперів відносяться:

- емісійні цінні папери, номінальна вартість яких зазначена у валюті Російської Федерації і випуск яких зареєстрований в Російській Федерації;

- інші цінні папери, що засвідчують право на отримання валюти Російської Федерації, випущені на території Російської Федерації.

До зовнішніх цінних паперів відносяться цінні папери, в тому числі в бездокументарній формі, не відносяться відповідно до Закону про валютне регулювання до внутрішніх цінних паперів.

Зовнішні цінні папери є валютними цінностями.

При обліку операцій з цінними паперами, номінованими в іноземній валюті, застосовується ПБО 3/2006, яке встановлює особливості формування в бухгалтерському обліку і бухгалтерської звітності інформації про активи та зобов'язання, вартість яких виражена в іноземній валюті, в тому числі підлягають оплаті в рублях, організаціями , які є юридичними особами відповідно до законодавства Російської Федерації (за винятком кредитних організацій та бюджетних установ).

Згідно з додатком до ПБО 3/2006 перерахунок вартості цінних паперів, номінованих в іноземній валюті, виробляється при їх придбанні за курсом Банку Росії (або по іншому курсу) на дату визнання витрат на їх придбання (первісна оцінка).

Інший порядок встановлено п. 9 ПБО 3/2006.

Активи і витрати, які оплачені організацією в попередньому порядку або в рахунок оплати яких організація перерахувала аванс або задаток, визнаються в бухгалтерському обліку цієї організації в оцінці в рублях за курсом, що діяв на дату перерахунку в рублі коштів виданого авансу, завдатку, попередньої оплати (в частини, що припадає на аванс, задаток, попередню оплату).

Вищевказаний порядок призводить до розбіжності в оцінці активів між бухгалтерським і податковим обліком.

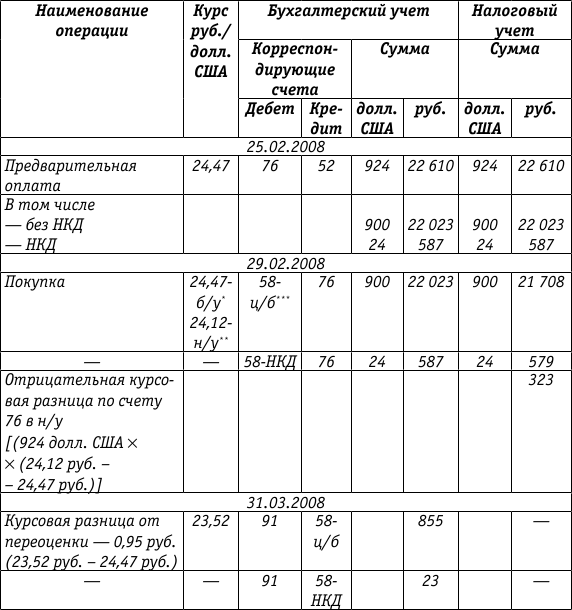

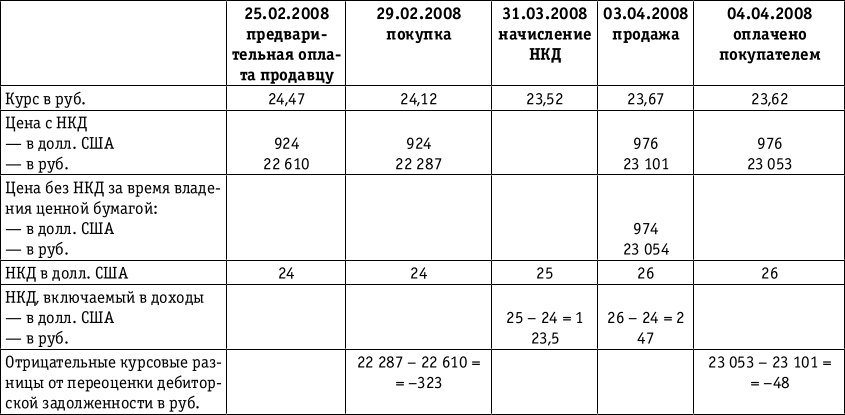

Розглянемо порядок формування первісної вартості цінних паперів з номіналом в іноземній валюті та їх подальшого вибуття на прикладі облігацій внутрішньої державної валютної облігаційної позики (ОВГВЗ) V серії, придбаних на вторинному ринку в 2008 році. Для порівняння в таблицю введемо показники податкового обліку.

Приклад.

Облігація номінальною вартістю 1000 дол. США придбана 29 лютого 2008 року по договору купівлі-продажу за 900 дол. США плюс НКД в розмірі 3% річних з 15.05.2007 в сумі 24 дол. США. 3 квітня облігація була продана за 950 дол. США плюс НКД в сумі 26 дол. США.

Умови оплати за договором: оплата при покупці - попередня 25 лютого 2008 року; при продажу - подальша 4 квітня 2008 року. [14] [15] [16]

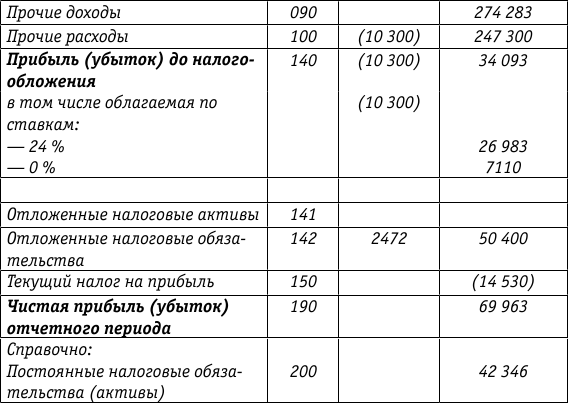

Заповнимо форму № 2 «Звіт про фінансові результати» за операціями, наведеними в таблиці.

Звіт про прибутки і збитки

Форма № 2 (фрагмент) (руб.)

Статтею 280 НК РФ передбачено, що доходи від операцій з реалізації або іншого вибуття цінних паперів (в тому числі від погашення), номінованих в іноземній валюті, визначаються за курсом Банку Росії, що діяв на дату переходу права власності або на дату погашення цих цінних паперів.

Витрати з придбання цінних паперів визначаються за курсом Банку Росії, що діяв на момент прийняття вищевказаної цінного паперу до обліку. Поточна переоцінка цінних паперів, номінованих в іноземній валюті, не проводиться.

Відсотки, передбачені умовами випуску цінних паперів, визнаються в складі доходів на кінець звітного (податкового) періоду.

Доходи і витрати від реалізації та іншого вибуття корпоративних боргових цінних паперів відображаються з урахуванням процентних доходів, а за державними цінними паперами - без процентного доходу.

Порядок оподаткування цінних паперів, номінованих в іноземній валюті, роз'яснено листом Мінфіну Росії від 26.10.2005 № 030302/118, в якому на числових прикладах наведено порядок податкового обліку процентного доходу за борговими цінними паперами, номінованими в іноземній валюті.

Цей порядок заснований на двох положеннях НК РФ:

- податкова база з податку на прибуток визначається наростаючим підсумком з початку року (ст. 274);

- величина процентного доходу визначається у вигляді різниці між доходом, отриманим (нарахованим) з початку купонного періоду (або випуску цінних паперів), і доходом, сплачених продавцю (ст. 328).

З цінних паперів з номіналом в рублях не має значення, як вести податковий облік процентного доходу: за час перебування цінних паперів у власності даного платника податків або у вигляді різниці між отриманим (нарахованим) доходом з початку купонного періоду і сплаченим продавцеві.

Але за доходом в іноземній валюті це має значення.

Як мінімум, можливі два варіанти:

- нараховувати дохід в іноземній валюті за курсом на кінець кожного кварталу, а потім складати дохід для визначення податкової бази з початку року;

- нараховувати дохід наростаючим підсумком в іноземній валюті за курсом на кінець звітного періоду (I квартал, півріччя, 9 місяців, рік).

У листі Мінфіну Росії роз'яснено другий варіант нарахування доходу за цінними паперами на прикладі корпоративних облігацій.

У п. 5.2 листа Мінфіну Росії від 26.10.2005 № 030302/118 викладається порядок визначення доходів і витрат по державних і муніципальних цінних паперів.

Наведемо даний порядок відповідно до вищевказаного листа Мінфіну Росії.

Використовуючи дані попередньої таблиці, заповнимо відповідні листи декларації з податку на прибуток.

Лист 04 (фрагмент)

Розрахунок податку на прибуток організацій з доходів, обчисленого за ставками, відмінним від ставки, зазначеної в пункті 1 статті 284 НК

Вид доходу 3

(Руб.)

Відсотки за державними борговими цінними паперами відображаються в Листі 02 декларації з податку на прибуток, а операції з реалізації (іншого вибуття, в тому числі погашення) - в Листі 05.

Лист 02 (фрагмент)

Розрахунок податку на прибуток організацій [17]

(Руб.)

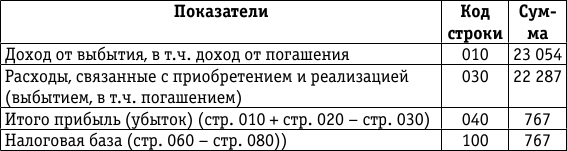

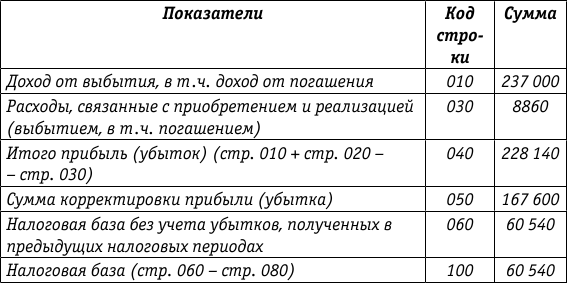

У Листі 05 декларації визначається податкова база від реалізації та іншого вибуття цінних паперів.

Статтею 281 НК РФ передбачено, що по державних і муніципальних цінних паперів, при зверненні яких в ціну угоди включається частина накопиченого купонного доходу, виручка зменшується на дохід в розмірі накопиченого купонного доходу, що належить за час володіння платником податків вищевказаної цінним папером.

В даному прикладі за час перебування цінних паперів у платника податків купонний дохід склав 2 дол. США, а рублевий еквівалент цього доходу за курсом Банку Росії на дату реалізації - 47 руб.

Виручка від реалізації без НКД склала 23 054 руб. (23 101 руб. - 47 руб.), А витрати, пов'язані з придбанням з НКД, - 22 287 руб. Заповнимо Лист 05 декларації з податку на прибуток.

Лист 05 (фрагмент)

Розрахунок податкової бази по податку на прибуток організацій з операцій, фінансові результати яких враховуються в особливому порядку (за винятком відображених в Додатку 3 до Лісту 02)

(Руб.)

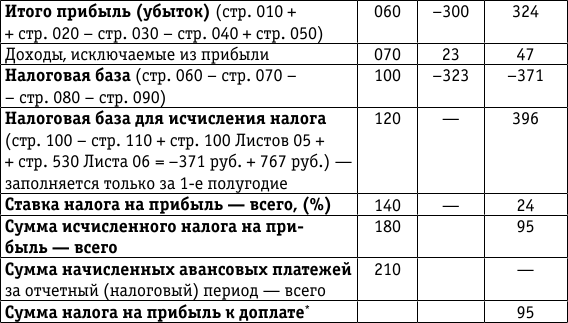

Прибуток від реалізації переноситься до рядка 120 Ліста 02 декларації для визначення загальної податкової бази, до якої застосовується ставка податку на прибуток 24%.

За рядку 120 Ліста 02 декларації з податку на прибуток відображена загальна податкова база з урахуванням результату від реалізації і курсових різниць в сумі 396 руб. Крім того, в Листі 04 декларації відображено суму процентного доходу 47 руб., Яка обкладається за податковою ставкою 0%. Загальний результат - прибуток 443 руб., Тобто такий же результат, як і в бухгалтерському обліку.

Різниця, що виникла в I кварталі, погашена.

Умови випуску облігацій внутрішньої державної валютної облігаційної позики (ОВГВЗ) затверджені постановою Ради Міністрів - Уряду РФ від 15.03.1993 № 222.

Облігації були видані власникам валютних рахунків у Зовнішекономбанку, «заморожених» станом на 1 січня 1992 року.

Терміни погашення облігацій:

серія I - 14 травня 1994 роки;

серія II - 14 травня 1996 роки;

серія III - 14 травня 1999 року;

серія IV - 14 травня 2003 року;

серія V - 14 травня 2008 року.

Облігації I, II і IV серій погашені.

Облігації серії III були погашені, а переоформлені в нові боргові зобов'язання.

Облігації серії V повинні були бути погашені 14 травня 2008 року.

Щорічно 14 травня по облігаціях виплачувався дохід в розмірі 3% річних.

Нагадаємо читачам історію порядку бухгалтерського обліку ОВГВЗ і розрахунків при їх реалізації.

Відповідно до листа Банку Росії від 13.04.1994 № 87 «Про порядок здійснення на території Російської Федерації операцій з облігаціями внутрішньої державної валютної облігаційної позики» грошові зобов'язання, що виникають в процесі обігу облігацій, могли бути виражені і оплачені як в рублях, так і в іноземній валюті.

У зв'язку з виданням Банком Росії вказівок від 23.09.1999

№ 642У «Про внесення змін до листа Банку Росії" Про порядок здійснення на території Російської Федерації операцій з облігаціями внутрішньої державної валютної облігаційної позики "від 13.04.94 № 87» грошові зобов'язання, що виникають в процесі обігу облігацій, могли бути виражені лише в іноземній валюті .

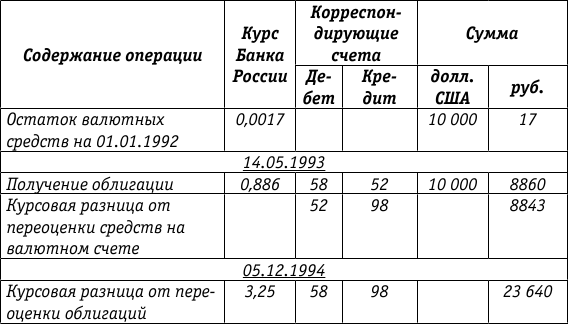

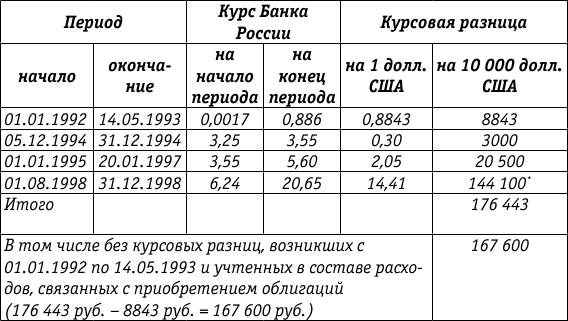

Відповідно до листа Мінфіну Росії від 27.12.1993 № 152 «Про порядок відображення в бухгалтерському обліку курсових різниць за окремими операціями в іноземній валюті» при переоформленні заблокованих валютних рахунків за допомогою видачі підприємству-власнику ОВГВЗ (в межах «заморожених» сум) кошти, що числилися на рахунку 52 «Валютні рахунки», були переведені в дебет рахунку 06 «Довгострокові фінансові вкладення» з залишенням курсових різниць на рахунку 83 «Доходи майбутніх періодів». [18] На рахунку 83 і в подальшому відбивалися курсові різниці від переоцінки облігацій.

При передачі та іншому вибутті облігацій відбувалося списання курсових різниць з рахунку 83 на рахунок прибутків і збитків.

З 1 січня 1995 року відповідно до п. 65 Положення про бухгалтерський облік та звітності в Російській Федерації, затвердженого наказом Мінфіну Росії від 26.12.1994 № 170, переоцінці у зв'язку зі зміною курсу рубля по відношенню до іноземних валют підлягали тільки короткострокові цінні папери в іноземних валютах. Аналогічний порядок передбачений і в Положенні ведення бухгалтерського обліку та бухгалтерської звітності в Російській Федерації, затвердженому наказом Мінфіну Росії від 29.07.1998 № 34н, введеному в дію з 1 січня 1999 року. Тому ОВГВЗ, отримані в обмін «заморожених» валютних коштів з 1 січня 1995 року до 1 січня 2008 року, не переоцінювалися.

Примітка. Деякі фахівці вважають, що боргові цінні папери повинні були переоцениваться не з 1 січня 1995 року, а з 1 липня 1995 року, тобто з дати набрання чинності наказом Мінфіну Росії від 13.06.1995 № 50 «Про затвердження Положення по бухгалтер ському обліку" облік майна та зобов'язань організації, вартість яких виражена в іноземній валюті "» ПБО 3/95.

У зв'язку з прийняттям наказу Мінфіну Росії від 19.10.1995 № 115 «Про річної бухгалтерської звітності організацій за 1995 рік» (в даний час не діє) лист Мінфіну Росії від 27.12.1993 № 152 втратило силу, проте порядок списання курсових різниць по ОВГВЗ, що виникли до 1 січня 1995 року і які належали до ОВГВЗ, на рахунок прибутків і збитків при реалізації, передачі, погашенні і іншому вибутті облігацій, збережений.

У листі Мінфіну Росії від 17.11.1997 № 16001782 роз'яснено наступне.

При реалізації ОВГВЗ і списання їх вартості слід застосовувати курс Банку Росії на дату здійснення операції (списання). Новоутворена при цьому на рахунку обліку цінних паперів (в той час рахунок 06) різниця була курсовою різницею і підлягала списанню на рахунок прибутків і збитків (в даний час-на рахунок 91 «Інші доходи і витрати»).

Розглядаючи послідовно вищевказані нормативні акти, можна зробити висновок, що особливий порядок списання курсових різниць з рахунку 83, а потім 98 «Доходи майбутніх періодів» передбачений тільки для перших власників, які отримали ОВГВЗ замість «заморожених» валютних коштів у Зовнішекономбанку або уповноважених банках. Для організацій, що здійснюють операції з облігаціями на вторинному ринку, застосовується загальний порядок обліку курсових різниць.

З 1 січня 2008 року перерахунок вартості як короткострокових, так і довгострокових цінних паперів (крім акцій), вартість яких виражена в іноземній валюті, провадиться на дату здійснення операції, а також на звітну дату.

При цьому відповідно до п. 3 наказу Мінфіну Росії від 25.12.2007 № 147н організації, які є юридичними особами за законодавством Російської Федерації (за винятком кредитних організацій та бюджетних установ), повинні були зробити в бухгалтерському обліку за станом на 1 січня 2008 року перерахунок в рублі вираженої в іноземній валюті вартості довгострокових цінних паперів (за винятком акцій).

Утворилися при перерахунку суми збільшення або зменшення вартості вищевказаних цінних паперів ставляться з цього приводу обліку нерозподіленого прибутку (непокритого збитку).

Винятки для первинних власників ОВГВЗ не зроблено.

У 2008 році облік курсових різниць від переоцінки вартості цінних паперів на звітну дату здійснюється в загальновстановленому порядку.

Особливості оподаткування прибутку, отриманого первинними власниками ОВГВЗ, встановлений ст. 3 Федерального закону від 06.06.2005 № 58ФЗ «Про внесення змін до частини другу Податкового кодексу Російської Федерації і деякі інші законодавчі акти Російської Федерації про податки і збори»):

- при обчисленні податкової бази по податку на прибуток організаціями, які є первинними власниками ОВГВЗ IV і V серій, оподатковуваний прибуток зменшується:

на всю суму позитивних курсових різниць, що утворилися в результаті зміни курсу рубля по відношенню до котируваних Банком Росії іноземних валют, що виникли в період з моменту надходження іноземної валюти на рахунок організації і до моменту прийняття ОВГВЗ IV і V серій на баланс організації при їх реалізації (погашення або іншому вибутті, за винятком новації);

на суми курсової різниці, що виникла в період з 5 по 31 грудня 1994 роки;

на різницю, що утворилася в зв'язку зі зміною курсу рубля по відношенню до котируваних Банком Росії іноземних валют, обчислену як різниця між номінальною вартістю ОВГВЗ IV і V серій по курсу починаючи з 1 січня 1995 року по 20 січня 1997 року включно;

- курсові різниці по валютних рахунках і операціям в іноземній валюті, що утворилися з 1 серпня 1998 року по 31 грудня 1998 року, враховуються для цілей оподаткування незалежно від застосовуваної облікової політики відображення цих курсових різниць на рахунках бухгалтерського обліку в наступному порядку:

якщо у організацій, включаючи кредитні організації, при зіставленні суми позитивних курсових різниць та суми негативних курсових різниць виникає перевищення суми позитивних курсових різниць над сумою негативних курсових різниць, оподатковуваний база для обчислення податку зменшується на суму зазначеного перевищення;

якщо у організацій, включаючи кредитні організації, при зіставленні суми позитивних курсових різниць та суми негативних курсових різниць виникає перевищення суми негативних курсових різниць над сумою позитивних курсових різниць, оподатковуваний база для обчислення податку визначається в загальному порядку без додаткового коректування, а вищевказане перевищення визнається збитком по курсовими різницями.

Приклад.

На балансі організації знаходиться одна облігація ОВГВЗ V серії номінальною вартістю 10 000 дол. США, отримана в обмін «заморожених» валютних коштів. 14 травня 2008 року облігація була пред'явлена до погашення. Емітентом була виплачена номінальна вартість в сумі 10 000 дол. США і НКД за рік з 15 травня 2007 року по 14 травня 2008 року в сумі 300 дол. США. НКД нараховувався щоквартально тільки в податковому обліку. У прикладі використовуються рахунки чинного в даний час Плану рахунків. [19]

Заповнимо форму 2 «Звіт про фінансові результати» за 2008 рік.

Звіт про прибутки і збитки

Форма № 2 (фрагмент)

(Руб.)

Розрахунок курсових різниць, що не враховуються з метою оподаткування прибутку відповідно до ст. 3 Федерального закону від 06.06.2005 № 58ФЗ [20]

При заповненні декларації з податку на прибуток при вибутті ОВГВЗ первинні власники цих облігацій стикаються з різночитаннями і неточностями, допущеними в Порядку заповнення декларації в частині відображення курсових різниць, що зменшують податкову базу. Крім того, існують різночитання між Порядком заповнення податкової декларації з податку на прибуток (п. 5.3 та п. 13.2) і п. 7 листа Мінфіну Росії від 26.10.2005 № 030302/118.

З урахуванням п. 7 вищевказаного листа Мінфіну Росії автор вважає за можливе відобразити в даному прикладі всю суму зменшення по рядку 050 Ліста 05.

Заповнимо Лист 05 за 1е півріччя 2008 року.

Лист 05 (фрагмент)

Розрахунок податкової бази по податку на прибуток організацій з операцій, фінансові результати яких враховуються в особливому порядку (за винятком отрженних в Додатку 3 до Лісту 02)

Нарахування процентного доходу в податковому обліку

Первинні власники ОВГВЗ здійснюють нарахування відсотків за облігаціями в загальновстановленому порядку - на кінець кожного звітного (податкового) періоду.

2007 рік

За цими облігаціями передбачено дохід в розмірі 3% річних, що виплачується 14 травня кожного року. Для нарахування доходу відповідно до умов випуску рік приймається рівним 360 дням, а місяць - 30 дням.

2007 рік

Нараховано дохід за 7,5 місяців - 187,5 дол. США (300 дол. США: 12 міс.? 7,5 міс.).

Рублевий еквівалент за курсом банку Росії на 31.12.2007 склав 4594 руб. (187,5 дол. США? 24,5 руб.).

I квартал 2008 року

Нараховано дохід від дати попередньої виплати за 10,5 місяця -

262,5 дол. США (300 дол. США: 12 міс.? 10,5 міс.).

Рублевий еквівалент за курсом Банку Росії на 31.03.2008 склав 6174 руб. (262,5 дол. США? 23,52 руб.).

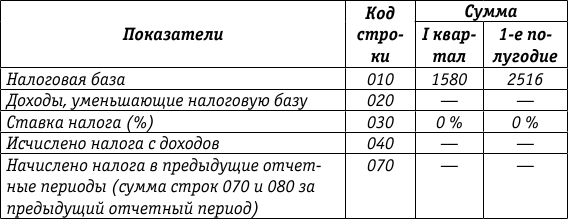

Вищевказаний дохід зменшується на суму доходу, яка врахована в 2007 році, а отримана різниця відображається у складі доходів I кварталу 2008 року - 1580 руб. (6174 руб. - 4594 руб.).

14 травня 2008 року

Чи нараховується дохід, який має бути отриманий при погашенні облігації, - 300 дол. США

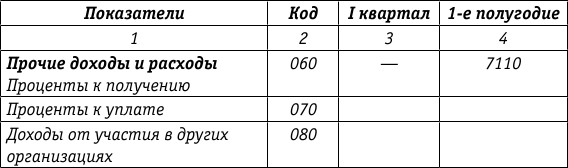

Рублевий еквівалент за курсом Банку Росії на 14.05.2008 (курс умовний) складе 7110 руб. (300 дол. США? 23,7 руб.).

У податковій декларації за 1е півріччя відбивається 2516 руб. (7110 руб. - 4594 руб.).

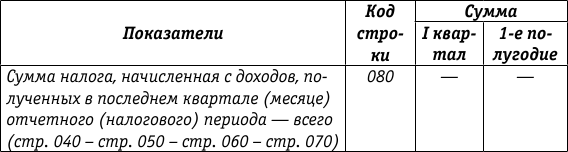

Заповнимо Лист 04 податкової декларації з податку на прибуток за 1-е півріччя 2008 року.

Лист 04 (фрагмент)

Розрахунок податку на прибуток організацій з доходів, обчисленого за ставками, відмінним від ставки, зазначеної в пункті 1 статті 284 НК

Вид доходу 3

(Руб.)

Відсотки за державними борговими цінними паперами відображаються також в Листі 02 декларації з податку на прибуток.

В цей Лист з Ліста 05 декларації переноситься податкова база від погашення облігації.

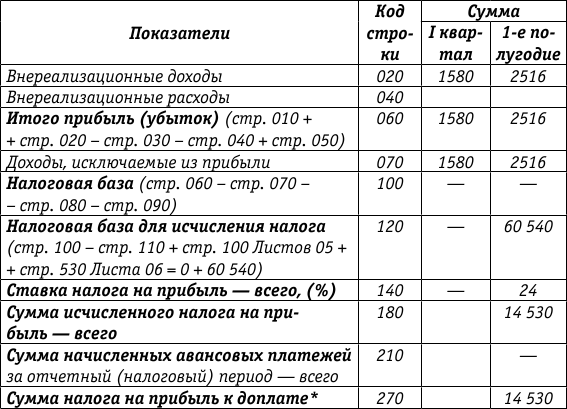

Заповнимо Лист 02 декларації за I квартал і 1е півріччя 2008 року.

Лист 02 (фрагмент)

Розрахунок податку на прибуток організацій [21]

(Руб.)

США?

США?

США?